5 buenas razones para invertir ahora

Conceptos de inversión básicosYa sea porque tengas planes a corto, medio o largo plazo, invertir puede ayudarte a hacer crecer tu dinero. Dependiendo de tus metas y horizonte temporal, muchas personas invierten para emprender un negocio dentro de unos años, retirarse cómodamente cuando llega la jubilación o para pagar la educación de sus hijos. ¡Veamos cómo!

Puntos principales:

- Invertir te permite hacer crecer tu dinero con ganancias de capital, dividendos e intereses compuestos.

- A diferencia de los ahorros, invertir puede ayudar a prevenir que tu dinero pierda valor por la inflación.

- Acceder a los mercados financieros es hoy en día más fácil y barato que hace unos años, cuando los brókeres tradicionales y los bancos cobraban altas comisiones.

Haz más con tu dinero

Al invertir tu dinero, estás tomando la decisión de apostar por el crecimiento de una empresa, un sector o la economía de un país en su conjunto. Como en la jardinería, siembras algunas semillas y esperas verlas brotar y recoger sus frutos. Con el tiempo, puedes comenzar a generar retornos de dos formas: ganancias de capital y dividendos.

Ganancias de capital

La ganancia de capital tiene lugar cuando se produce un aumento del valor de tu inversión. Es la diferencia entre el precio por el que compraste un activo, como una acción, y el precio por el que lo vendes, suponiendo que suba de valor.

Veamos un ejemplo: en 2016 decidiste comprar una acción de la empresa francesa de lujo LVMH, que en ese momento tenía un precio de 153 €. En 2021 ese precio es de 543 €. Decides vender la acción y la plusvalía es de 390 €. Ahora imagínate cuánto habrías ganado si hubieses comprado 20 acciones.

Habiendo dicho esto, debes tener en mente que las acciones también pueden disminuir de valor. Por ello, es aconsejable saber un poco sobre la empresa en la que quieres invertir y informarte de cómo están sus cuentas y cómo marcha el sector en el que se mueve. También es interesante diversificar tu portafolio.

Dividendos

Si una empresa es rentable, puede decidir compartir esas ganancias con sus accionistas distribuyendo dividendos. Aquí puedes encontrar todo sobre los dividendos. La empresa decide el monto del dividendo y su distribución, lo que significa que no siempre sabes cuánto obtendrás y cuándo se producirá el reparto de dividendos.

Descubre el poder del interés compuesto

Si tu inversión es a largo plazo, tu paciencia se verá recompensada con un fenómeno llamado «interés compuesto», o «interés sobre el interés». Albert Einstein lo llamó «octava maravilla». Pero, ¿cómo funciona?

Supongamos que inviertes 1.000 € al año en un fondo que genera un rendimiento del 5 % durante el primer año. Tras doce meses obtienes 1.050 €. Decides dejar ese dinero en el fondo. Al año siguiente, el fondo obtiene un rendimiento de otro 5 %, y así sucesivamente durante los siguientes 28 años. Gracias a la acumulación de intereses, tras treinta años habrás acumulado 70.760 €. Y tú solo invertiste 1.000 €… Interesante, ¿verdad? Es solo un ejemplo y un rendimiento anual de un 5 % sin años de declive es ser demasiado optimista, pero te puedes hacer una idea. Si quieres saber más sobre los mercados bajistas o «bearish markets», puedes leer nuestro artículo «El mercado bajista (bearish market) llegó: qué hacemos ahora».

El interés compuesto no es un plan rápido para hacerse rico; se basa en tu capacidad para ser paciente a largo plazo. Sin embargo, cuanto antes empieces, más intereses generará tu dinero y menos tendrás que invertir para empezar.

Nuevamente, ten en cuenta que cualquier mercado tendrá fluctuaciones en intereses y retornos, por lo que tu rendimiento puede aumentar y disminuir.

Invierte para combatir la inflación

Tal como acabamos de explicar, invertir te da la oportunidad de generar retornos sustanciales a largo plazo, y al incrementar tu patrimonio de esta manera puedes mitigar el aumento de los precios de los bienes y servicios, conocido como inflación.

Cuando los precios se “inflan”, significa que tu poder adquisitivo disminuye. La tasa de interés relativamente baja de tu cuenta de ahorros no es suficiente para compensar esto, por lo que invertir es una forma de ayudar a combatir la inflación.

¿Por qué invertir en vez de ahorrar?

Para empezar, ahorrar e invertir son dos cosas distintas. En última instancia, se trata de lograr un equilibrio. Por ejemplo, es importante crear un fondo de ahorro para emergencias, por si acaso. Lo bueno de ahorrar es que el riesgo de perder tu dinero es muy bajo; sin embargo, tu dinero no crecerá al ritmo que lo hace la inflación.

Es por esto que invertir regularmente a largo plazo es una forma efectiva de construir un patrimonio. Por supuesto, el rendimiento futuro no está garantizado (¡desafortunadamente no se trata de magia!) y el riesgo de perder dinero es real.

Aprovecha las nuevas tecnologías

En los últimos años, hemos visto algunos titulares extremos, como «Esta fue la caída más rápida en la bolsa», seguido unos meses más tarde por, «Las acciones se disparan a nuevos máximos históricos». Si seguimos los titulares, el mercado de valores parece un lugar volátil.

Pero si nos alejamos, la historia muestra que el mercado de valores ha crecido de manera constante durante los últimos 30-40 años. Por ejemplo, el índice estadounidense S&P 500 ha generado un rendimiento de alrededor del 7,5% cada año desde 1990. Mientras que en el caso de CAC 40, el índice insignia de Francia, la rentabilidad media ronda el 6%. Entonces, si bien los riesgos son reales, las oportunidades a largo plazo son impresionantes.

Invertir nunca había sido tan accesible

Antes de la era digital, invertir era mucho más difícil. Existían muchos intermediarios, las comisiones eran muy elevadas y los mercados únicamente estaban disponibles para un grupo reducido de personas. Incluso acceder a las noticias de finanzas resultaba tedioso.

Hoy, neobrókeres como BUX ofrecen plataformas que simplifican el proceso de inversión y recortan las comisiones de bróker y otras cuotas que se comen tus beneficios (podrían aplicarse comisiones externas y comisiones externas implícitas). De hecho, las tarifas relacionadas con la inversión tradicional pueden obstaculizar a los inversores con un presupuesto menor, cuyos costos terminan siendo más altos que sus ganancias.

Ahora puedes invertir a partir de muy poco dinero. Aquí puedes abrir tu cuenta en BUX.

Invierte en lo que más te importa

Cuando inviertes en una compañía, estás mostrando tu apoyo por sus metas y proyectos. Puedes, por ejemplo, invertir en compañías que comparten tus valores o que realizan productos que significan algo para ti. Puede tratarse de compañías innovadoras, visionarias o simplemente de un área afín a tus intereses, como turismo (TUI, TripAdvisor), lujo (LVMH, Kering), gastronomía (Beyond Meat, Danone) o incluso automóviles (Porsche, Tesla).

En este caso, invertir no es solo una forma de ayudar a que tu dinero crezca; es una verdadera motivación para involucrarte con empresas en las que crees, porque todos los sectores están representados en los mercados.

Entonces ¿ya te convenciste de empezar? Saltemos al segundo paso para ayudarte a crear un portafolio.

—

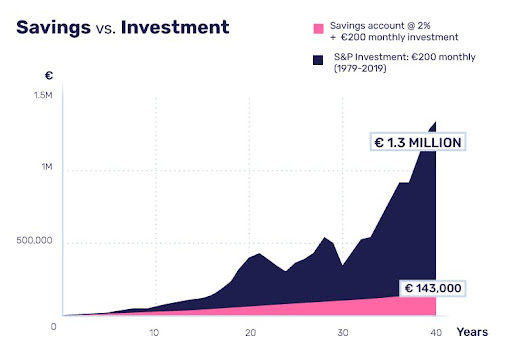

* La línea azul de esta gráfico muestra los resultados que se habrían obtenido depositando una suma global de 10.000 € en una cuenta de ahorro a principios de 2003, seguida de depósitos de 200 € cada mes siguiente hasta noviembre de 2020, suponiendo que el banco aplicó la tasa de interés promedio del mercado a un día cada mes. Al final del período, el saldo de la cuenta habría ascendido a 54.747 €, de una inversión total de 52.800 €. Por tanto, la rentabilidad total habría sido de 1.947 €.

Fuente: https://www.euro-area-statistics.org/bank-interest-rates-deposits?cr=eur&lg=en

La línea roja indica los resultados que se habrían obtenido al invertir la misma cantidad en el mismo programa en un fondo que replica el MSCI World Index, un índice burhttps://getbux.com/es/blog/que-es-un-indice-bursatil-y-para-que-sirve/sátil diversificado que rastrea más de 1.500 acciones de 23 países desarrollados. Suponiendo que el fondo hubiera reinvertido los dividendos netos, al final del período el saldo de la cuenta habría ascendido a 144.223 €, frente a la misma inversión total de 52.800 €. Por tanto, la rentabilidad total habría sido de 91.423 €.

Fuente: https://www.msci.com/end-of-day-data-search

La gráfica también muestra la diferencia en la volatilidad de las dos opciones. Los rendimientos del índice bursátil han sido mucho más volátiles que los de la cuenta de ahorros. El cálculo no incluye tarifas, costos ni impuestos. El rendimiento pasado no es indicativo de resultados futuros.

Ningún punto de vista, opinión ni análisis presente en este artículo puede ser entendido como asesoramiento de inversión personal, y los inversores individuales deben tomar sus propias decisiones o buscar asesoramiento independiente. Este artículo no cumple con los requisitos legales para promover la independencia en las investigaciones de inversión, y debe ser considerado una comunicación de márketing.