5 bonnes raisons d’investir dès maintenant

ÉducationLe Récap

- Investir permet de faire fructifier ton argent grâce aux plus-values, aux dividendes et aux intérêts composés.

- L’augmentation globale des marchés et l’accès simplifié à la bourse offrent de nouvelles opportunités d’investir facilement.

- L’investissement, à la différence de l’épargne, peut permettre d’éviter à l’argent de perdre en valeur à cause des effets néfastes de l’inflation.

Les nombreuses opportunités de faire fructifier son argent font de l’investissement un moyen particulièrement intéressant de se constituer un capital solide pour atteindre des objectifs de court, moyen ou long terme. Investir peut en effet te permettre d’avoir une retraite confortable ou payer les études de tes enfants, mais aussi d’ouvrir un restaurant ou d’acheter un voilier. Tout dépend de l’horizon que tu définis et de tes attentes.

Voyons-voir ensemble pourquoi tu peux te lancer à la conquête des marchés financiers sans plus attendre !

Génère des gains en faisant travailler ton argent

Investir ton argent signifie que tu décides de le rendre fécond. Comme un jardinier, tu sèmes quelques graines, tu rajoutes un bon engrais, et tu attends que le temps laisse la magie opérer. Du fruit de ce labeur, tu peux obtenir des rendements et des gains par deux moyens : les plus-values et les dividendes.

Les plus-values

Les plus-values représentent la différence positive entre le prix d’achat d’un actif, comme une action par exemple, et son prix de vente. Elles reposent sur la capacité de l’actif à gagner de la valeur au fil du temps.

Prenons un exemple : nous sommes en 2016 et tu décides d’acheter une action LVMH qui coûte à l’époque 153,00 €. En 2021, elle vaut désormais 543,80 €. Si tu décides de revendre l’action, tu auras fait une plus-value de 390 €. Imagine par ailleurs les gains accumulés si tu avais décidé d’en acheter 20, ou plus.

En revanche, il faut garder à l’esprit que ces actifs peuvent bien évidemment gagner en valeur, mais aussi en perdre. Tu dois en être conscient avant de déterminer dans quelle action ou quel ETF tu veux investir.

Les dividendes

Lorsqu’une entreprise est rentable et génère des bénéfices, elle peut choisir de rémunérer de manière proportionnelle ses actionnaires sous la forme de dividendes. Le montant de dividendes et leur distribution sont décidés par la société. Cela signifie que leur distribution n’est pas systématique et que tu ne peux pas savoir quand et combien tu auras exactement.

Certaines sociétés sont connues pour être généreuses en dividendes. Par exemple, malgré le contexte de crise en 2021, des entreprises comme Sanofi, ou encore Vivendi ont décidé de conserver, voire d’augmenter leurs dividendes.

Découvre le pouvoir des intérêts composés

Si tu décides de jouer la carte du long terme, ta patience sera récompensée par un phénomène : les intérêts composés, ou intérêts sur les intérêts. Et quand on se réfère aux intérêts composés, certains évoquent un miracle, et d’autres, comme Albert Einstein, parlent de “force la plus puissante de l’univers”. Nous, nous préférons parler de logique. Voilà pourquoi :

Tu investis 1 000 € par an dans un fonds qui te rapporte 5 % de rendement la première année. Après un an, tu auras 1 050 €. Tu décides de laisser cet argent investis dans ce fonds. L’année suivante, le fonds rapporte encore 5 %, et ainsi de suite. Au bout de 30 ans, grâce à l’accumulation des intérêts, tu pourras ajouter 70 760 € à ton capital. Intéressant, n’est-ce pas ?

À contrario des plus-values et des dividendes, les intérêts composés reposent sur ta capacité à être patient. Aussi, le plus tôt tu places ton argent, le plus d’intérêts tu peux accumuler, et le moins tu as besoin pour commencer !

N’oublie toutefois pas que la fluctuation des intérêts et des rendements peuvent intervenir et augmenter ou diminuer le montant final.

Limite la perte de valeur liée à l’inflation

Comme nous venons de le voir, en faisant travailler ton argent par l’investissement, tu t’offres l’opportunité d’obtenir des rendements conséquents sur du plus ou moins long terme. C’est aussi un moyen de lutter contre les dégâts de la hausse générale des prix, phénomène connu sous le terme d’inflation. Et forcément, l’argent que tu possèdes ou que tu épargnes en fait les frais. En effet, il perd facilement de la valeur en période d’inflation, et même les taux d’intérêts d’une épargne ne peuvent combler le manque à gagner.

Alors pourquoi investir plutôt qu’épargner ?

Pour commencer, épargner et investir sont deux choses différentes, et finalement tout n’est qu’une question d’équilibre. Il est important, par exemple, de se constituer une épargne de sécurité pour faire face aux aléas de la vie. Aussi, le risque de perdre ton épargne est faible. En revanche, avec des taux d’intérêt à un niveau historiquement bas, les chances que cette épargne croisse sont également nulles.

C’est pour cette raison qu’investir, et notamment des montants réguliers sur du long terme est un moyen efficace de se constituer un patrimoine. Bien sûr, les rendements futurs ne sont pas garantis (ce n’est malheureusement pas magique !) et les risques de perdre de l’argent sont réels.

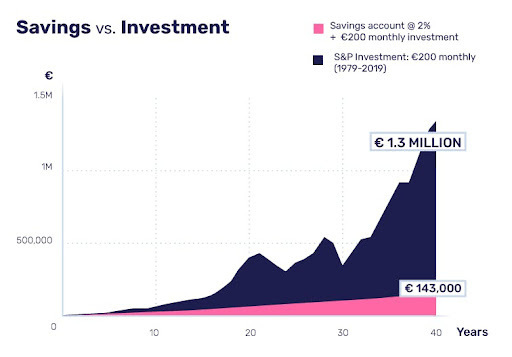

Ce graphique* montre à quel point les investissements réguliers et le respect d’un programme mensuel ont du potentiel.

Profite de l’augmentation globale des marchés

“Le CAC 40 a réalisé la plus grosse chute de son histoire”, “Wall Street atteint des sommets” ou “la pandémie du covid-19 plombe les marchés financiers”. Si tu te tiens (à peu près) informé·e des actualités, tu as dû lire ou entendre ces déclarations assez souvent. Car les marchés peuvent passer d’un pic à une chute libre, parfois même en quelques jours.

Qu’importe les “ups and downs” des marchés, l’Histoire montre que la bourse est en croissance constante depuis les 30 à 40 dernières années. Par exemple, l’indice américain S&P 500 enregistre un rendement d’environ 7,5 % depuis 1990. Quant au CAC 40, l’indice phare de l’Hexagone, son rendement moyen atteint environ les 6 %. Cela signifie que si les risques sont réels, les opportunités à long terme sont toutes aussi concrètes.

Investir n’a jamais été aussi accessible

Avant l’époque sacrée du digital, investir demandait d’avoir recours à plusieurs intermédiaires, et l’accès aux ressources, aux graphiques, et aux actualités des entreprises étaient bien plus fastidieux.

Aujourd’hui, les néobrokers comme BUX proposent des plateformes qui simplifient l’investissement et enlèvent les frais de courtage et autres commissions pouvant grignoter une bonne partie des profits (des frais externes, ainsi que des frais externes implicites, s’appliquent). En effet, les frais annexes à l’investissement peuvent freiner les investisseurs aux petits budgets, qui se retrouvent avec des coûts dépassant souvent leurs bénéfices.

Désormais, tu peux investir avec n’importe quel montant ; le tout est de savoir pourquoi tu le fais, quel est ton horizon, et ce que tu es prêt·e à risquer.

Engage-toi grâce à l’investissement

Investir, c’est participer à la vie économique et aux projets d’une entreprise. Tu peux, par exemple, faire le choix d’investir dans des entreprises dont l’activité a du sens pour toi, et avec lesquelles tu partages des valeurs. Cela peut être des sociétés innovantes, visionnaires, ou des domaines que tu affectionnes comme le tourisme (avec TUI, TripAdvisor), le luxe (LVMH, Kering), l’alimentaire (Beyond Meat, Danone) ou encore l’automobile (Renault, Tesla).

Dans ce cas de figure, l’investissement devient à la fois un moyen de faire fructifier ton argent, mais également une réelle motivation de t’engager auprès d’entreprises auxquelles tu crois. Car sur les marchés, tous les secteurs sont représentés !

Alors, convaincu·e de te lancer ? Passons à la deuxième étape qui t’accompagne dans la construction de ton portefeuille.

—

*La ligne bleue du graphique montre les résultats que l’on aurait obtenus en déposant sur un compte d’épargne une somme forfaitaire de 10 000 € au début de 2003, ainsi que 200 € chaque mois suivant jusqu’en novembre 2020, en supposant que la banque ait appliqué chaque mois le taux d’intérêt moyen au jour le jour sur le marché. À la fin de la période, le solde du compte se serait élevé à 54 747 €, pour un investissement total de 52 800 €. Le rendement total aurait donc été de 1 947 €.

Source : https://www.euro-area-statistics.org/bank-interest-rates-deposits?cr=eur&lg=en

La ligne rouge indique les résultats que l’on aurait obtenus en investissant les mêmes montants selon le même calendrier dans un fonds reproduisant l’indice MSCI World, un indice boursier diversifié qui suit plus de 1 500 titres de 23 pays développés. En supposant que le fonds ait réinvesti les dividendes nets, à la fin de la période, le solde du compte se serait élevé à 144 223 €, face au même investissement total de 52 800 €. Le rendement total aurait donc été de 91 423 €.

Source : https://www.msci.com/end-of-day-data-search

Le graphique montre également la différence de volatilité des deux options. Les rendements de l’indice boursier ont été beaucoup plus volatils que ceux du compte d’épargne. Le calcul n’inclut pas les frais, les coûts ou les taxes. Les performances passées ne sont pas indicatives des résultats futurs.

—

Tous les points de vue, opinions et analyses présentés dans cet article ne doivent pas être considérés comme des conseils d’investissement personnels et les investisseurs particuliers doivent prendre leurs propres décisions ou demander un avis indépendant. Cet article n’a pas été préparé conformément aux exigences légales visant à promouvoir le caractère indépendant de la recherche en investissements et est considéré comme une communication marketing.