5 redenen om nu te gaan beleggen

BeleggingskennisOf je nu doelen voor de korte, middellange of lange termijn voor je geld hebt, beleggen kan je helpen bij het opbouwen van vermogen. Afhankelijk van je doelen en tijdshorizon kan beleggen je kapitaal opleveren om misschien een bedrijf te starten, in je pensioen te voorzien, of de studie van je kinderen te betalen.

In het kort:

- Door te beleggen kun je kapitaal opbouwen door koersstijging, dividenden en samengestelde rente.

- In tegenstelling tot sparen, kun je met beleggen voorkomen dat je geld zijn waarde verliest als gevolg van inflatie.

- Door de koersstijging van de markten op de lange termijn en nieuwe manieren om toegang te krijgen tot de markten, is beleggen populairder dan ooit.

Laat je geld harder werken

Door te beleggen kies je er voor om je vermogen te laten groeien. Je zaait, in de verwachting dat je over een tijd kunt oogsten. Je kunt hierbij op twee manieren rendement behalen: door koersstijging en door dividend.

Koersstijging

De koersstijging is eenvoudig gezegd de waardegroei van je investering. Het is het verschil tussen de prijs die je voor een asset, zoals een aandeel, hebt betaald en de prijs waarvoor je het verkoopt (ervan uitgaande dat het in waarde stijgt).

Een voorbeeld: Het is 2016 en je besluit één LVMH-aandeel te kopen, dat op dat moment €153 kost. In 2021 is het ongeveer € 543 waard. Dus als je besluit het aandeel te verkopen, is je winst per aandeel €390. En stel je nu eens voor als je 20 aandelen zou hebben gekocht.

Dat gezegd hebbende, je moet er altijd rekening mee houden dat aandelen ook in waarde kunnen dalen. Daarom is het belangrijk dat je altijd eigen onderzoek doet voordat je gaat beleggen en nadenkt over zaken als diversificatie.

Dividenden

Als een bedrijf winstgevend is, kan het besluiten om een deel van de winst te delen met de aandeelhouders. Deze winstuitkering wordt dividend genoemd. De hoogte van het dividend en het moment van uitkeren wordt bepaald door het bedrijf, wat betekent dat je niet altijd weet hoeveel je krijgt en wanneer je de uitkering kunt verwachten.

Sommige bedrijven staan bekend om hun dividendbeleid. En ondanks het turbulente jaar 2020 hebben bedrijven als Ahold en FlowTraders besloten hun dividenduitkering in stand te houden of zelfs te verhogen. Meer informatie over dividend lees je hier.

De kracht van samengestelde rente

Als je voor de lange termijn belegt dan wordt je geduld beloond met het fenomeen genaamd samengestelde rente, ook wel rente op rente genoemd. Albert Einstein noemde dit “het achtste wereldwonder”. Het werkt als volgt.

Stel dat je jaarlijks €1.000 investeert in een fonds dat in het eerste jaar een rendement van 5% oplevert. Na een jaar heb je dan €1.050. Je besluit dat geld in het fonds te laten. Het volgende jaar levert het fonds nog eens 5% op, net als alle jaren daarna. Na 30 jaar heb je dankzij de samengestelde rente €70.760. Indrukwekkend, nietwaar?

Samengestelde rente is geen get-rich-quick methode. Het is belangrijk om geduldig te blijven op zeer lange termijn. Echter, hoe eerder je begint, hoe meer rente op rente je ontvangt.

Nogmaals, houd er rekening mee dat elke markt schommelingen kent, zowel in de rente als in het rendement. Je opbrengst kan dus stijgen en dalen.

Beleggen in de strijd tegen inflatie

Beleggen biedt dus een mogelijkheid om op de lange termijn een mooi rendement te behalen. Door op deze manier je vermogen te vergroten houd je gelijke tred met de stijgende prijs van goederen en diensten, beter bekend als inflatie.

Wanneer de prijzen van alledaagse producten stijgen, dan betekent dit dat je koopkracht daalt. De relatief lage rente op je spaarrekening kan de prijsstijgingen niet goedmaken, dus beleggen is een manier om de kracht van inflatie te bestrijden.

Dus waarom beleggen in plaats van sparen?

Sparen en beleggen zijn natuurlijk twee verschillende dingen. Uiteindelijk gaat het om het vinden van een balans. Het is bijvoorbeeld belangrijk om een soort potje in geval van nood van een deel van je spaargeld te maken. Gewoon, voor het geval dat. Een goede eigenschap van sparen is dat het risico om je geld te verliezen erg laag is. Aan de andere kant, met rentes op een historisch laag niveau, zal je vermogen door te sparen niet groeien.

Om deze reden is beleggen op de lange termijn een effectieve manier om vermogen op te bouwen. Natuurlijk zijn toekomstige rendementen niet gegarandeerd en bestaat het risico om geld te verliezen.

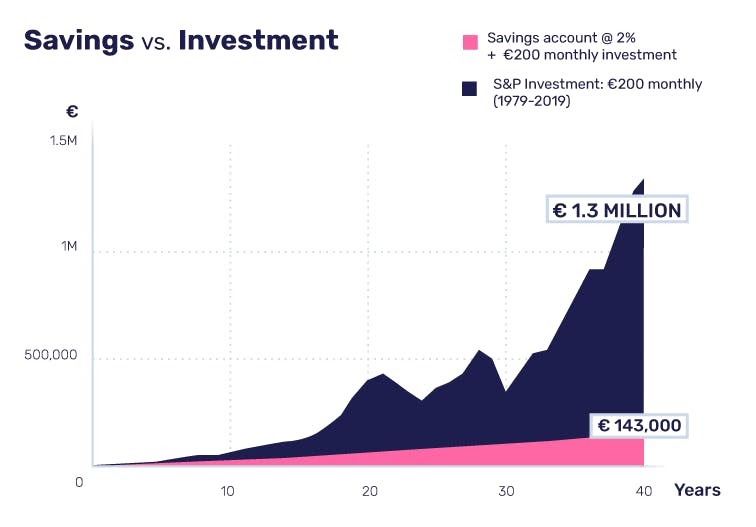

Onderstaande grafiek* toont echter het potentieel van beleggen met een vaste inleg per maand.

Profiteer van overall stijgende markten

We hebben de afgelopen jaren gekke krantenkoppen gezien. “Dit was de snelste beursdaling ooit,” een paar maanden later gevolgd door, “Aandelen stijgen naar nieuwe recordhoogtes.” Als je enkel de krantenkoppen volgt dan ziet de aandelenmarkt eruit als een volatiele plek.

Maar als je uitzoomt dan laten de historische cijfers zien dat de aandelenmarkt de afgelopen 30 a 40 jaar gestaag is gegroeid. Zo behaalt de Amerikaanse S&P 500 index sinds 1990 een gemiddeld jaarlijks rendement van ongeveer 7,5%. De AEX, de hoofdindex van Nederland, kent een gemiddeld jaarlijks rendement van ongeveer 7%. Dus hoewel er risico’s zijn, biedt beleggen op de lange termijn historisch gezien een mooi rendement.

Beleggen was nog nooit zo toegankelijk

Voor het digitale tijdperk was beleggen een stuk lastiger. Er waren veel tussenpersonen, hoge kosten en de markten waren alleen toegankelijk voor een kleine groep mensen. Zelfs toegang tot beursnieuws was niet eenvoudig te verkrijgen.

Tegenwoordig bieden neo-brokers zoals BUX platforms die het gehele proces van beleggen vereenvoudigen, tegen ook nog eens veel lagere kosten (er kunnen externe kosten en impliciete externe kosten van toepassing zijn). De kosten die vroeger met beleggen gepaard gingen weerhielden vooral investeerders met een klein budget ervan om te starten. Immers; de winsten wogen amper op tegen de kosten.

Vandaag de dag kun je met vrijwel ieder bedrag beginnen met beleggen. Je moet alleen wel weten wat je doet en bepalen hoeveel risico je bereid bent om te nemen.

Investeer in wat jij belangrijk vindt

Wanneer je in een bedrijf belegt, dan steun je als het ware dit bedrijf in het behalen van zijn doelen. Je kunt er bijvoorbeeld voor kiezen om te investeren in bedrijven die jouw normen en waarden delen. Of in bedrijven die producten maken die iets voor je betekenen. Het kunnen innovatieve bedrijven zijn, of gewoon sectoren die je interesseren, zoals reizen (TUI, TripAdvisor), luxe (LVMH, Kering), voeding (Beyond meat, Danone), of auto’s (Renault, Volkswagen).

Zo wordt beleggen niet alleen een manier om je vermogen te laten groeien. Het vormt een motivatie om betrokken te raken bij bedrijven waar jij in gelooft. En er is voor elk wat wils, want op de beurs zijn alle sectoren vertegenwoordigd.

Ben je klaar om te beginnen? Laten we naar de volgende stap gaan en je helpen met een portefeuille op te bouwen.

—

* De blauwe lijn van deze grafiek toont de resultaten die je zou hebben behaald door begin 2003 een vast bedrag van € 10.000 op je spaarrekening te storten, gevolgd door € 200 aan maandelijkse stortingen tot november 2020, ervan uitgaande dat de bank elke maand de gemiddelde overnight marktrente toepaste. Aan het einde van de periode zou het rekeningsaldo € 54.747 bedragen, op een totale investering van € 52.800. Het totale rendement zou dus €1.947 zijn geweest.

Bron: https://www.euro-area-statistics.org/bank-interest-rates-deposits?cr=eur&lg=en

De rode lijn geeft de resultaten weer die je zou hebben verkregen door hetzelfde bedrag in hetzelfde schema te beleggen in een fonds dat de MSCI World Index volgt, een gediversifieerde aandelenindex die meer dan 1.500 aandelen uit 23 ontwikkelde landen volgt. Ervan uitgaande dat het fonds de netto dividenden opnieuw had belegd, zou het rekeningsaldo aan het einde van de periode € 144.223 bedragen, tegen dezelfde totale investering van € 52.800. Het totale rendement zou dus €91.423 zijn geweest.

Bron: https://www.msci.com/end-of-day-data-search

De grafiek toont ook het verschil in volatiliteit van de twee opties. Het rendement van de aandelenindex is veel volatieler dan dat van de spaarrekening. De berekening omvat geen kosten, kosten of belastingen. Resultaten uit het verleden zijn geen indicatie van toekomstige resultaten.