De ultieme gids voor ETF's

Wat is een ETF? Wij zijn er om je op weg te helpen.

Wat is een ETF?

Stel je voor dat je aan een buffet zit met alle denkbare soorten eten. Je wilt van alles wat proberen, maar je wilt je bord niet overladen met te veel van één ding. Dat is wat een ETF (Exchange-Traded Fund) doet voor je portefeuille.

Een ETF is als een buffet van verschillende aandelen, obligaties of andere activa, waardoor je verschillende beleggingen kunt uitproberen zonder al je geld aan slechts één belegging te besteden.

Elk gerecht (of aandeel) heeft zijn eigen unieke smaak, maar door van alles een beetje te proeven, creëer je een evenwichtig, bevredigend bord. Met ETF’s kun je van veel beleggingen genieten, waardoor je minder risico loopt om te veel van één keuze te maken.

Exchange-Traded

Snel overzicht:

Je kunt ze kopen en verkopen op de aandelenmarkt, net als individuele aandelen.

Fund

Snel overzicht:

Het is een verzameling samengevoegde beleggingen, die vaak een index zoals de S&P 500 weerspiegelt.

Wat maakt ETF’s zo populair?

Diversificatie

Je legt niet al je eieren in één mandje. Als één aandeel in de ETF niet goed presteert, kunnen andere dat compenseren.

Lagere kosten

ETF’s hebben vaak lagere kosten in vergelijking met niet-beursgenoteerde fondsen. Het is alsof je een VIP-pas voor de markt krijgt, maar dan zonder het VIP-prijskaartje.

Transparantie

Bij ETF’s kun je precies zien waarin je belegt, waardoor ze transparanter zijn dan beleggingsfondsen.

Handelsgemak

Je kunt ETF’s verhandelen zoals je een aandeel zou verhandelen. Koop ’s ochtends, verkoop ’s middags – zo flexibel is het.

Een blik op ETF-aanbieders

Net zoals verschillende koks gerechten bereiden bij een buffet, creëren en beheren verschillende bekende bedrijven ETF’s. Enkele van de grootste namen in de ETF-wereld zijn iShares van BlackRock, State Street Global Advisors (SPDRs) en vele anderen. Elke aanbieder heeft zijn eigen menu van ETF’s, gericht op verschillende beleggingssmaken zoals thema’s, sectoren of strategieën.

iShares by BlackRock

ETF Marktleider

iShares is al meer dan twintig jaar marktleider in ETF’s en biedt deskundig beheerde fondsen met een sterk risicotoezicht.

SPDRs by State Street Global Advisors

De meest betaalbare S&P 500 ETF

SPDR’s lanceerde de eerste Amerikaanse ETF en biedt al meer dan drie decennia betrouwbare toegang tot diverse sectoren en indices.

VanEck

Beheerd in Nederland

VanEck is een wereldwijde vermogensbeheerder die een breed scala aan ETF’s aanbiedt en bekend staat om zijn focus op thematische, grondstoffen- en sectorspecifieke beleggingsstrategieën.

Koop alleen ETF’s met geld dat je kunt missen

Bij BUX zijn we altijd open en transparant over risico en rendement. Alle beleggers, en zeker nieuwe beleggers, moeten de tijd nemen om hun beleggingsmogelijkheden zorgvuldig te overwegen. En waakzaam te blijven als het gaat over het nemen van risico. Koop alleen aandelen, ETF’s en ETC’s met geld dat je kunt missen. Je kunt je inleg verliezen.

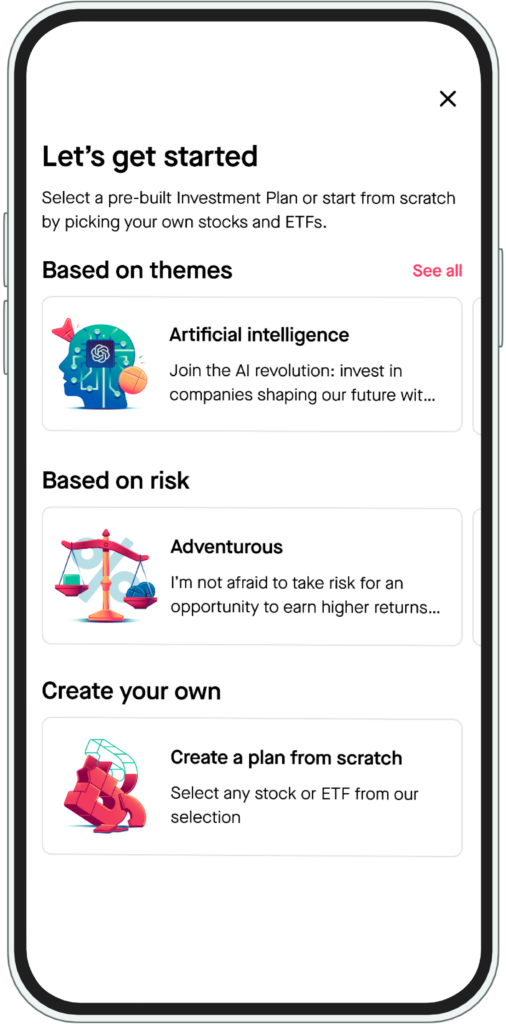

BUX Beleggingsplan voor €0*

Als je de voorkeur geeft aan een meer hands-off benadering, dan is het BUX Investment Plan je nieuwe beste vriend. In plaats van zelf individuele ETF’s te kiezen, doen wij het zware werk voor je. Onze vooraf gedefinieerde plannen zijn verzamelingen ETF’s en aandelen die zijn ontworpen rond specifieke wereldwijde thema’s.

*Reguliere verkooptarieven voor marktorders zijn van toepassing op elke positie. Externe kosten kunnen van toepassing zijn.