ETF e ETC

su BUX

BUX fa al caso tuo grazie a un'ampia scelta di ETF ed ETC.

Gli ETF sono panieri di strumenti che permettono di distribuire piccoli importi su migliaia di strumenti sottostanti diversi a un costo contenuto, offrendoti così la possibilità di costruire un portafoglio diversificato in modo rapido, semplice e conveniente. Gli ETC permettono di investire in varie materie prime come oro, argento e platino, fornendo una tipologia di strumenti in più per diversificare il tuo portafoglio.

ETF sta per Exchange-Traded Fund. Come suggerisce il nome stesso, un ETF è un fondo di investimento le cui azioni possono essere negoziate in borsa.

Come forse saprai, un fondo di investimento è un istituto che raccoglie denaro dagli investitori per acquistare asset, i quali genereranno rendimenti proporzionali all’aumento del loro valore. Investendo ingenti somme di denaro, un fondo di investimento è in grado di mantenere bassi i costi di transazione grazie alle economie di scala.

La seconda caratteristica principale di un ETF è che puoi negoziarlo in borsa. Più o meno come le società quotate, i fondi negoziati in borsa dividono la loro proprietà in azioni, che possono essere acquistate e vendute in borsa effettuando un ordine presso un broker come BUX.

Questa caratteristica li distingue da altri fondi di investimento, come i fondi comuni di investimento, rendendo gli ETF generalmente più liquidi: questo significa che puoi acquistare o vendere la tua partecipazione in un ETF in modo più rapido, semplice, sicuro e in qualunque momento durante le ore di apertura delle borse.

Di solito un ETF investe in un paniere di asset della stessa tipologia, spesso replicando quelle di un indice.

Gli ETF possono investire in qualsiasi tipologia di asset: azioni, obbligazioni, materie prime, valute… tutto quello che ti viene in mente. Anche se non possiedi direttamente i titoli in questione, quando investi in un ETF hai diritto a ricevere tutto il reddito che generano, compresi dividendi e interessi.

Il più delle volte, un ETF investe in un paniere di asset della stessa tipologia, spesso replicando quelle di un indice, per esempio il FTSE 100. In questo caso, i costi di gestione dei fondi saranno molto bassi, perché il processo è altamente automatizzabile. Gli ETF che seguono gli indici hanno quindi commissioni molto basse rispetto ai fondi a gestione attiva, il che li rende un ottimo strumento per diversificare i propri investimenti in modo rapido, semplice ed economico.

Come funziona un ETF?

Un ETF è un paniere di titoli (azioni, obbligazioni, valute…) la cui proprietà è divisa in azioni, che vengono acquistate e vendute in borsa dagli investitori.

Il suo valore (chiamato Net Asset Value o NAV) equivale al valore totale dei titoli che possiede e cambia costantemente con il loro prezzo. Allo stesso tempo, tuttavia, visto che le azioni dell’ETF sono negoziate sul mercato, il loro prezzo sarà determinato dall’interazione tra la domanda e l’offerta relativi all’ETF, non dal valore dei titoli che lo compongono.

Quindi come si fa ad essere sicuri che il prezzo di un ETF, per esempio uno che replichi l’indice S&P 500, seguirà il valore del suo paniere di riferimento senza allontanarsi troppo da esso?

Questo è assicurato da un meccanismo continuo di creazione e rimborso di azioni ETF che coinvolge due diversi soggetti: gli “emittenti” di un fondo, chiamati anche sponsor o gestori del fondo, e un gruppo di grandi investitori istituzionali chiamati “partecipanti autorizzati”, che spesso sono operatori di mercato principali.

Funziona così:

Ogni giorno l’emittente pubblica l’elenco dei titoli che il fondo deve possedere, insieme alle relative valutazioni necessarie per replicare l’indice. Questo elenco è chiamato “unità di creazione”.

Una volta che hanno queste informazioni, i partecipanti autorizzati raccolgono le azioni elencate nell’unità di creazione alle percentuali richieste, acquistandole o prelevandole da quelle che detengono nel proprio inventario. Quindi consegnano questo paniere di azioni all’emittente in cambio di azioni dell’ETF di nuova creazione, che possono vendere sul mercato a singoli investitori.

Questo meccanismo funziona anche al contrario: i partecipanti autorizzati possono vendere ETF all’emittente in cambio di una quantità corrispondente dei titoli che lo compongono: un processo chiamato “riscatto”.

Quindi, a differenza delle azioni, gli ETF non sono quotati attraverso un’offerta pubblica iniziale. Ma vengono creati e riscattati ogni giorno tramite questo meccanismo.

Il meccanismo simbiotico tra emittente e partecipanti autorizzati garantisce che i prezzi degli ETF non varino troppo rispetto al paniere di riferimento.

Ma perché i partecipanti autorizzati prendono parte a tutto questo? Cosa ci guadagnano?

Come dicevamo all’inizio, il prezzo di un ETF e quello del paniere che lo compone possono divergere perché guidati da meccanismi differenti. Quando il prezzo dell’ETF aumenta troppo rispetto al portafoglio sottostante, i partecipanti autorizzati possono realizzare un profitto acquistando i titoli che compongono il paniere di riferimento. Ciò aumenta il valore del portafoglio mentre diminuisce il prezzo dell’ETF, facendoli riavvicinare.

Questo meccanismo, chiamato arbitraggio, funziona anche al contrario: quando l’ETF è sottovalutato rispetto ai titoli che lo compongono, i partecipanti autorizzati possono guadagnare acquistando l’ETF, riscattandolo in cambio dei titoli che lo compongono e vendendoli sul mercato.

Questo meccanismo simbiotico tra emittenti e partecipanti autorizzati garantisce che i prezzi degli ETF non varino troppo rispetto ai portafogli di riferimento.

Tipi di ETF

Ci sono molti tipi di ETF, diversi tra loro in termini di strategia di investimento, classe di attività, area geografica e per altre caratteristiche. Diamo qui uno sguardo ai più importanti.

Una prima distinzione di base può essere fatta tra fondi attivi e fondi passivi.

Gli ETF attivi sono gestiti attivamente dai manager di fondi, che scelgono i titoli che secondo loro avranno i risultati migliori, con l’obiettivo di superare un determinato benchmark. Questi fondi hanno in genere commissioni più alte rispetto agli ETF passivi e gli studi mostrano che nel lungo periodo solo una minoranza di questi riesce effettivamente a ottenere risultati migliori rispetto al mercato. Sono quindi meno popolari degli ETF passivi e rappresentano una piccola percentuale del mercato complessivo degli ETF.

Gli ETF passivi sono invece fondi che replicano passivamente un indice (di qualsiasi tipologia), motivo per cui sono chiamati anche index tracker. Poiché il loro meccanismo di replica non richiede nessuna decisione da parte di operatori umani, hanno costi di gestione inferiori e quindi commissioni più economiche rispetto ai fondi attivi. Ciò li rende un ottimo strumento per diversificare i propri investimenti in modo facile ed economico ed è il principale motivo della loro popolarità tra gli investitori. Dal momento che rappresentano la stragrande maggioranza degli ETF in circolazione, da qui in poi ci concentreremo su di loro.

Gli ETF passivi possono essere classificati in base alla classe di attività. Le più comuni sono:

- ETF azionari (equity): fondi costituiti per seguire l’andamento di uno specifico indice azionario, come l’S&P 500 o il DAX. Possono concentrarsi su un determinato settore, industria, capitalizzazione di mercato, area geografica o su altre caratteristiche (dividendi, crescita…). Di conseguenza, accanto agli ETF con un’ampia esposizione, come quelli che seguono l’indice MSCI World, troverai fondi che investono solo in un particolare sottoinsieme di azioni, come ad esempio i titoli sanitari europei.

- ETF a reddito fisso: fondi costituiti per dare esposizione a obbligazioni (bond) di qualsiasi tipo. Possono tracciare grandi indici obbligazionari come il Bloomberg Barclays US Aggregate Bond Index o concentrarsi su tipi specifici di attività a reddito fisso come titoli di stato, obbligazioni societarie (anche di un singolo settore), obbligazioni municipali o un misto tra queste. Spesso investono in attività con una scadenza specifica – a breve, medio o lungo termine, un rating creditizio specifico e provenienti da una specifica area geografica.

- ETF su materie prime (commodity): fondi che seguono il prezzo di una merce (come oro, petrolio o gas naturale) o di un paniere di materie prime. Nel caso dei metalli preziosi, il fondo può possedere fisicamente i beni conservandoli in un caveau, mentre negli altri casi dovrà acquisire esposizione alle loro variazioni di prezzo acquistando contratti future.

- ETF sul mercato monetario: fondi progettati per investire su una valuta specifica o su un paniere di valute.

Quelli appena elencati erano i tipi di ETF più comuni che puoi trovare sul mercato. Sono più che sufficienti per costruire portafogli a lungo termine ben diversificati per investitori con qualsiasi tipo di preferenza di rischio e rendimento. Esistono però anche altri fondi più complessi, che consentono di utilizzare strategie più sofisticate.

- ETF alternativi: fondi progettati per consentire agli investitori di fare trading con strategie particolari (long/short, currency carry o equity market neutral), comprare volatilità o proteggersi dall’inflazione.

- ETF inversi: fondi che ti consentono di guadagnare quando un determinato indice o titolo perde di valore.

- ETF a leva: fondi che ti consentono di investire su un paniere di attività con leva.

Vantaggi e svantaggi degli ETF

Rispetto ad altri strumenti di investimento, come i fondi comuni di investimento o le azioni, gli ETF hanno diversi vantaggi specifici che sono alla base della loro crescente popolarità tra i piccoli investitori. D’altra parte, presentano anche alcuni rischi di cui è importante essere consapevoli.

Punti di forza degli ETF:

- Accessibilità: l’investimento minimo può essere inferiore a 10 €.

- Ampia esposizione: danno la possibilità di accedere a decine, centinaia o addirittura migliaia di titoli diversi, consentendo un grado di diversificazione altrimenti molto costoso da ottenere.

- Rapporto costi-benefici: in particolare gli ETF passivi applicano commissioni molto basse, grazie ai bassi costi di gestione e alle economie di scala.

- Semplicità: con un app come BUX puoi fare trading proprio come con le azioni, con facilità e durante tutto l’orario di apertura delle borse.

- Trasparenza: gli ETF sono tenuti a pubblicare quotidianamente le proprie partecipazioni, mentre il loro prezzo di mercato è costantemente aggiornato e reso pubblico.

Punti di debolezza degli ETF:

- Tracking error: anche se gli ETF di solito riescono a replicare piuttosto bene l’indice che seguono, può accadere che si creino delle discrepanze a causa di problemi tecnici o di interruzioni nel meccanismo di creazione e riscatto.

- Rischio di chiusura del fondo: se il fondo chiude, gli investitori possono risentirne negativamente sul piano fiscale, perché la chiusura potrebbe costringerli a incassare guadagni, con conseguenti tasse da pagare. Inoltre in questi casi occorre trovare un nuovo modo per investire il denaro nuovamente disponibile.

- Rischio di controparte: a seconda del loro meccanismo di replica, alcuni fondi potrebbero correre questo tipo di rischio. Gli ETF possono replicare l’indice a cui fanno riferimento in diversi modi. I più comuni sono la replica totale, il campionamento e la replica sintetica:

- Replica totale: l’ETF replica l’indice fisicamente in modo completo e alla pari.

- Campionamento (sampling): l’ETF detiene solo una selezione dei titoli nell’indice.

- Replica sintetica: l’ETF replica l’indice usando un derivato finanziario. Un fondo come questo presenta un certo livello di rischio di controparte, perché non possiede i titoli su cui investe.

- Possibile rischio di illiquidità: gli ETF che investono in strumenti illiquidi, come obbligazioni societarie ad alto rendimento o prestiti a leva, possono diventare loro stessi illiquidi in periodi di difficoltà e stress del mercato, risultando difficili da vendere tempestivamente e con uno spread conveniente.

Diciamo che ormai conosci cosa siano gli ETF, hai imparato come funzionino e hai deciso che siano lo strumento giusto per investire nel lungo periodo. Ti starai chiedendo allora da dove cominciare. Esistono così tanti tipi di ETF, che decidere quali scegliere può essere un impresa ardua. In questa sezione analizzeremo passo dopo passo il processo di creazione di un portafoglio ETF, fornendoti una guida su come prendere le decisioni necessarie in ogni fase. Ovviamente queste decisioni spettano a te, ma le informazioni qui sotto ti aiuteranno a porti le domande giuste nel giusto ordine.

Prima di iniziare

Prima di cominciare a costruire un portafoglio, dobbiamo assicurarci di comprendere in che modo i rendimenti siano legati al rischio e come puoi ridurre tale rischio attraverso la diversificazione.

Come prima cosa, in qualsiasi investimento, i premi sono una funzione del rischio: rendimenti potenziali più alti implicano di solito maggiori possibilità di perdere i tuoi soldi. Questo perché il rendimento di un investimento in realtà non è altro che un modo per compensare l’investitore per avere rischiato il proprio capitale, quindi le due cose vanno mano nella mano.

I titoli della stessa classe di attività di solito mostrano un rischio simile e forniscono in media rendimenti simili, mentre classi di attività diverse presentano generalmente rischi e benefici diversi. Gli investimenti a basso rischio, come i titoli di Stato, forniranno normalmente rendimenti più bassi (ma più sicuri) rispetto ad attività rischiose come le azioni, che in media possono restituire un rendimento maggiore nello stesso periodo, ma hanno anche maggiori probabilità di comportare perdite. Come vedremo in seguito, puoi definire sia il rischio che i rendimenti attesi del tuo portafoglio combinanto attività ad alto e basso rischio, un processo chiamato “allocazione degli asset” (asset allocation).

Inoltre, ricorda che il rischio non è qualcosa di astratto. Può essere stimato in vari modi, il più comune dei quali è la deviazione standard, che calcola la misura in cui i rendimenti effettivi di un bene possono differire dai rendimenti attesi in un determinato periodo. Maggiore è la deviazione standard, maggiori sono le possibili fluttuazioni. Prendiamo per esempio un titolo con un rendimento medio annuo del 10% e una deviazione standard del 15%: il più delle volte i suoi rendimenti oscillano tra il 25% (10% + 15%) e il -5% (10% – 15%). Ora pensa a un’obbligazione che renda il 3,5% all’anno con una deviazione standard del 3%. I suoi rendimenti varieranno tra lo 0,5% e il 6,5% per la maggior parte del tempo. Come puoi vedere, quest’ultimo è molto meno rischioso del primo, ma i suoi rendimenti attesi sono molto inferiori. Puoi imparare di più sulla deviazione standard qui.

Diversificare ti aiuta a ottenere gli stessi rendimenti attesi, ma con un rischio inferiore.

Quindi, come dicevamo, una cera quantità di rischio è inevitabie se si mira a raggiungere un certo rendimento. Ma quello che si può fare nel cercare di ottenere un certo rendimento, è evitare di correre rischi inutili. Per capirci, se devi viaggiare da Parigi a Roma in moto, puoi scegliere se indossare o meno il casco: il risultato sarà lo stesso (arrivare a Roma impiegando lo stesso tempo), ma non indossarlo implica un rischio molto più elevato di non arrivare affatto.

Quando si investe, il modo per evitare rischi inutili è diversificare i propri investimenti, ovvero distribuire il proprio capitale su una serie di titoli diversi e collegati tra loro il meno possibile. Infatti, maggiore è il numero di asset su cui distribuisci il tuo capitale, minori sono le possibilità di perdere tutto in una volta.

Nonostante sia un fatto molto intuitivo (anche le nonne dicono di non mettere mai tutte le uova nello stesso cestino) vale la pena spendere un minuto per capire perché sia importante.

Qualsiasi titolo è soggetto a due tipi di rischio: il primo è quello sistematico, che interessa tutti gli asset della stessa classe, e uno specifico, legato al singolo titolo. Un esempio di rischio sistematico è la pandemia di Covid-19: quando è scoppiata all’inizio del 2020, l’intero mercato azionario è crollato. Il secondo tipo di rischio sono quelli specifici, cioè legati all’entità che ha emesso il titolo: per esempio, le azioni di una compagnia petrolifera e del gas che estrae idrocaburi nel Golfo del Messico saranno soggette al rischio che gli uragani ne interrompano le attività. Gli studi mostrano che fattori di rischio specifico rappresentano la variabile principale per la performance di un’azione.

Ora, quando acquisti una singola azione, il rendimento che puoi aspettarti da essa nel lungo periodo è il rendimento medio che ha generato storicamente. In cambio, ti assumi sia il rischio specifico che il rischio sistematico relativo a quel titolo.

Quando invece acquisti un portafogio composto da tutti i titoli del mondo, il tuo rendimento atteso nel lungo periodo è comunque abbastanza simile al rendimento della singola azione, ma corri solo il rischio sistematico, mentre i rischi specifici di tutti i singoli titoli tendono a bilanciarsi. In altre parole, ottieni lo stesso risultato atteso con un rischio inferiore.

È così che funziona la diversificazione e gli ETF ti danno la possibilità di sfruttare questo meccanismo in modo rapido ed economico, permettendoti di distribuire piccole somme su decine, centinaia o addirittura migliaia di titoli differenti.

Determina la tua tolleranza al rischio

Il primo passo verso la creazione di un portafoglio è quello di determinare la tua tolleranza al rischio, ovverosia il grado di rischio che sei disposto a correre. Per farlo correttamente, dovresti parlare con un consulente finanziario o utilizzare uno degli strumenti gratuiti che puoi trovare su Internet. Il processo consisterà nel porsi alcune domande del tipo: perché stai investendo? Quando avrai bisogno dei tuoi soldi indietro? Qual è la tua situazione finanziaria personale?

Perché stai investendo?

Si può investire per tanti motivi: andare in pensione più comodamente, mandare i figli all’università, comprare una baita in montagna… più la futura disponibilità di quei soldi è importante per te, meno rischi sarai disposto a correre. I genitori ragionevoli, ad esempio, rischieranno meno sui risparmi messi da parte per garantire un’istruzione ai propri figli, rispetto a quelli per comprare una barca quando andranno in pensione.

Quando avrai bisogno dei tuoi soldi indietro?

Per quanto riguarda il quando avrai bisogno dei tuoi soldi indietro, ovvero il tuo orizzonte di investimento, più a lungo puoi vivere senza quei soldi, più rischi sarai in grado di accettare. Anche se può essere influenzato da tutta una serie di variabili, il tuo orizzonte di investimento sarà sempre legato alla tua età: più sei giovane, maggiore è il rischio che puoi correre perché probabilmente avrai più tempo per riprenderti da possibili perdite.

Qual è la tua situazione finanziaria personale?

Come ultima cosa, ed è abbastanza scontato, la tua tolleranza al rischio sarà correlata alla tua condizione finanziaria: le persone con un patrimonio netto più elevato sono semplicemente più in grado di subire perdite.

Le risposte alle domande qui sopra ti permetteranno di capire il livello massimo di rischio che ti senti di poter assumere. In questo modo puoi scegliere un’allocazione degli asset che massimizzi i tuoi rendimenti attesi in base a quel livello di rischio. Se puoi accettare di perdere il 40% del valore in un anno nero? Allora sceglierai una certa asset allocation. Se invece non te la senti di rischiare più del 10% del tuo capitale ogni anno, sceglierai un’asset allocation completamente diversa.

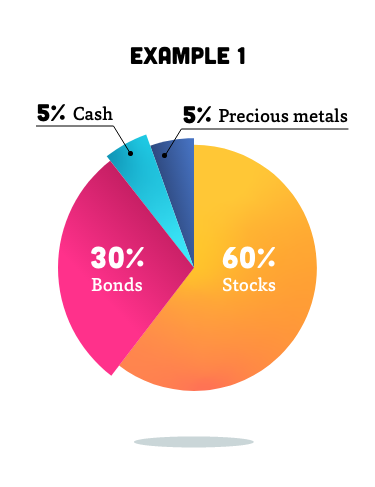

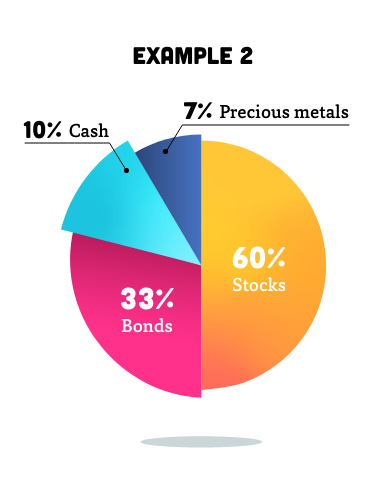

Scegli la tua asset allocation

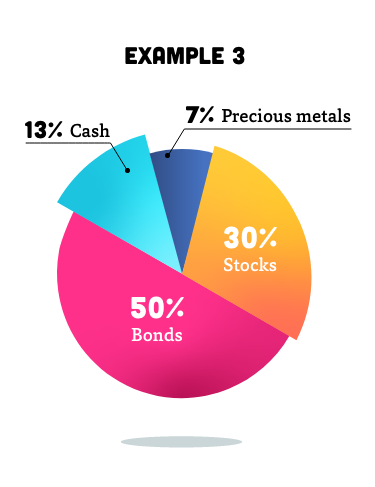

Questa è la scelta più importante che farai in questo processo. L’asset allocation è la decisione di quanto capitale investire in ciascuna categoria di asset. Di solito, un portafoglio diversificato includerà principalmente azioni e obbligazioni, oltre alle quali è possibile aggiungere contanti, metalli preziosi ed eventualmente altri titoli. Nei grafici qui sotto puoi vedere tre diversi esempi di asset allocation:

Variando la quantità relativa di azioni, obbligazioni e altri titoli nel tuo portafoglio, puoi aumentare o diminuire il livello di rischio e i rendimenti attesi. Il rendimento atteso e la deviazione standard di un portafoglio, infatti, sono semplicemente dati dalla media ponderata del rendimento atteso e dalla deviazione standard dei suoi asset.

In generale, le azioni comportano un alto rischio e rendimenti elevati, offrendoti la massima opportunità di crescita. Le obbligazioni forniscono invece rischi e rendimenti inferiori, proteggendo il tuo portafoglio durante le recessioni. I contanti possono essere mantenuti per garantire un certo grado di liquidità, ma sono soggetti all’inflazione e non generano rendimenti. I metalli preziosi possono essere utilizzati come “beni rifugio”: non forniscono rendimenti di per sé, ma tendono a mantenere il loro valore nel tempo e ad avere buone performance durante periodi di instabilità.

Di conseguenza, maggiore è il capitale che aggiungi al tuo portafoglio, maggiori sono il rischio e i potenziali rendimenti. Gli investitori con un’elevata tolleranza al rischio e un orizzonte di investimento lungo assegneranno quindi una quota più ampia del loro capitale alle azioni. Mentre quelli con una tolleranza al rischio inferiore o un orizzonte di investimento più breve vorranno investire di più in obbligazioni e altri asset più sicuri.

D’accordo, ma come decidi quanti soldi destinare a ciascuna classe di attività? Allora, come detto, l’asset allocation dipende dalla tua tolleranza al rischio, ma una regola pratica ampiamente utilizzata dalla quale partire è quella di investire in azioni una percentuale pari a 100 meno la tua età. Un investitore che segue questa regola riporrà l’80% del proprio capitale in azioni quando ha 20 anni, il 60% quando ne ha 40 e così via. L’idea è che più invecchi, meno rischioso dovrebbe essere il tuo portafoglio. Per rispettare questa regola, dovrai ribilanciare il tuo portafoglio ogni anno, un procedimento che vedremo più avanti.

Negli ultimi anni, molti professionisti hanno iniziato a suggerire ai propri clienti una versione rivista della norma, che prevede una quota maggiore di azioni, ovvero 110 o addirittura 120 meno l’età dell’investitore. Le ragioni sono principalmente due: l’attuale contesto con bassi tassi d’interesse, che ha portato le obbligazioni ad avere bassi rendimenti; e l’allungamento della vita media, che offre agli investitori più tempo per riprendersi da possibili perdite.

In ogni caso, la decisione finale spetta a te. Puoi utilizzare queste regole come punto di partenza e quindi adattare la tua asset allocation in base alla tua propensione al rischio e all’orizzonte di investimento.

Scegli i tuoi panieri

Una volta definita la tua asset allocation, è il momento di scegliere i panieri di attività sui quali investire. Supponiamo che tu abbia selezionato di allocare l’80% in azioni e il 20% in obbligazioni. La quota azionaria dovrebbe essere composta da azioni statunitensi, europee o di tutto il mondo? E per quanto riguarda le obbligazioni? Ci sono un sacco di fondi che replicano indici azionari e obbligazionari di qualsiasi paese e settore. Quali dovresti scegliere?

Beh, questa è in definitiva una tua decisione, ma se hai dei dubbi su quali panieri di obbligazioni o azioni acquistare, la risposta è abbastanza semplice: scegli quelli più diversificati. Per quanto riguarda le azioni e le obbligazioni societarie assicurati che gli indici che scegli includano società di diverse zone e diversi settori; quanto ai titoli di Stato, questi dovrebbero essere diversificati sia per Paese che per scadenza.

Il modo più semplice ed economico per ottenere il massimo grado di diversificazione è quello di acquistare ETF che replichino indici mondiali, come l’MSCI World, che replica circa 1.600 delle più grandi società del mondo.

Trova gli ETF migliori

Ok, ci siamo. Hai definito la tua asset allocation e scelto gli indici su cui vuoi investestire, quindi apri un conto presso un broker e sfogli gli ETF offerti, per trovare quelli che li seguono. Tuttavia, a questo punto, potresti trovare più di un fondo che rispecchia lo stesso indice. Ad esempio, esistono almeno 12 ETF che replicano l’MSCI World. Allora come si sceglie il migliore? Puoi ottimizzare la tua ricerca prestando attenzione a una serie di caratteristiche del fondo. Diamoci un’ochiata.

Dimensioni del fondo

Più un fondo è grande, meno è probabile che venga liquidato. Una buona regola pratica è quella di preferire fondi con più di 100 milioni di euro di patrimonio in gestione. Gli ETF più grandi beneficiano di maggiori economie di scala, che si traducono in commissioni più basse per te. Inoltre i fondi più grandi tendono a essere negoziati di più, quindi saranno più liquidi e potrai acquistarli a uno spread inferiore e venderli più rapidamente.

Età del fondo

Un tracciato più lungo ti aiuta a valutare meglio un ETF: fai attenzione ai fondi creati da meno di un anno, perché corrono un rischio maggiore di essere liquidati.

Copertura del rischio valutario

Se il fondo include attività denonimate in una valuta diversa da quella in uso nel tuo paese di residenza, incorrerai in un rischio valutario. Per esempio, se vivi in Europa e investi in un ETF collegato a un indice mondiale che alloca il 60% del proprio patrimonio in azioni statunitensi, il 60% del tuo investimento sarà influenzato, positivamente o negativamente, dal tassi di cambio EUR/USD. Sebbene gli studi dimostrino che il rischio valutario ha un impatto limitato sui rendimenti azionari nel lungo periodo, può influenzare in modo significativo gli investimenti a breve termine in azioni e gli investimenti in obbligazioni. Alcuni fondi coprono il rischio di cambio e altri no. Pertanto, presta sempre attenzione alla politica di copertura del fondo, per assicurarti di non correre rischi valutari indesiderati. La valuta alla quale è associato il fondo non ha alcun impatto sul tuo rischio valutario.

Metodo di replicazione

Gli ETF possono replicare un indice in diversi modi. I più comuni sono la replica totale, il campionamento e la replica sintetica:

- Replica totale: gli ETF detengono tutti i titoli nell’indice, nelle stesse quantità relative mostrate dall’indice. Gli indici con azioni numerose o illiquide mossono essere più difficili da replicare totalmente.

- Campionamento: gli ETF detengono solo una selezione dei titoli più importanti e liquidi nell’indice. Il campionamento risolve il problema evidenziato nel punto precedente e tende a ridurre i costi di gestione, ma può portare a un tracking error più elevato.

- Replica sintetica: gli ETF replicano l’indice usando un derivato finanziario (detto “swap”). La replica sintetica è usata generalmente per tracciare mercati di nicchia, materie prime o mercati monetari. Fondi di questo tempo tendono ad avere un certo livello di rischio controparte perché non possiedono i titoli sottostanti.

Per riassumere: il metodo meno rischioso è la replica totale, seguita dal campionamento e dalla replica sintetica.

Politica di distribuzione

Gli ETF possono distribuire divdendi su base regolare o reinvestirli automaticamente nel fondo. Qui la scelta dipende dal tuo obiettivo: se vuoi un reddito costante dal tuo capitale, allora scegli la prima opzione, altrimenti nel secondo casi risparmi tempo e transazioni.

Commissioni

A parità delle altre condizioni, cercherai probabilmente il fondo più economico. Puoi trovarlo guardando il Rapporto di Spesa Totale (abbreviato con l’acronimo inglese TER), noto anche come cifra di addebito in corso. Si tratta di una stima approssimativa delle spese annuali generate dall’ETF, espresse come percentuale del tuo investimento. Però fai attenzione: il TER tiene conto solo dei costi addebitati dal gestore dell’ETF, senza includere tasse né commissioni addebitate dal broker. Con BUX puoi fare trading con gli ETF senza pagare commissioni di intermediazioni, il che elimina parte del mal di testa. Scopri come.

L’ultima raccomandazione prima di procedere col pulsante “acquista”: per essere assolutamente sicuri che l’ETF che stai per acquistare sia davvero quello che pensi che sia e non un altro che replica lo stesso indice, ma con caratteristiche diverse, guarda sempre su Internet il suo numero ISIN (un codice alfanumerico di 12 caratteri che identifica un titolo in modo univoco) e leggi attentamente il suo KIID, un documento con tutte le informazioni sul prodotto che il tuo broker deve fornirti.

Ribilancia il tuo portafoglio

Dopo aver creato il tuo portafoglio, dovrai monitorarlo. Di fatto, se nel tempo una classe di attività cresce di valore più delle altre, il loro peso relativo cambierà, allontanandosi dalla tua asset allocation iniziale e alterando il profilo di rischio/rendimento del tuo portafoglio.

Durante i periodi positivi, per esempio, le azioni tendono a crescere di più rispetto alle obbligazioni. Pertanto, alla fine di un anno di mercato in rialzo, le azioni saranno probabilmente sovrarappresentate nel tuo portafoglio, il che aumenterà il suo rischio al di sopra del livello previsto con la tua asset allocation iniziale.

Nel frattempo, come accennato in precedenza, il tuo livello di rischio accettabile probabilmente diminuirà nel tempo: mano a mano che invecchi, potresti voler scambiare alcuni rendimenti attesi in cambio di più tranquillità (per esempio riducendo la tua quota di azioni e aumentando quella di obbligazioni).

Per risolvere questi due problemi, è buona norma analizzare il tuo portafoglio una o due volte all’anno per determinare se i pesi relativi siano cambiati ed eventualmente ribilanciarli, fino a raggiungere la tua nuova asset allocation.

Puoi farlo acquistando più classi di attività sottorappresentate nel tuo portafoglio, quindi iniettandoci nuovo capitale oppure vendendo parte delle classi di attività sovrarappresentate, per acquistare alcune delle altre. Ricorda sempre che, nel secondo caso, potresti incorrere in tasse sulle plsuvalenze, a seconda del tuo Paese di residenza.

Per esempio, supponiamo che tu abbia trent’anni e inizi a investire secondo la regola pratica dei 100 anni. Al momento dell’investimento, scegli un’asset allocation del 70% in azioni e del 30% in obbligazioni. Dopo un anno, dai un’occhiata al tuo portafoglio e ti rendi conto che l’equità è cresciuta fino a rappresentare il 72%, mentre ora preferiresti avere un mix di azioni del 69% e obbligazioni del 31% (questa è la tua nuova asset allocation desiderata). Per raggiungerlo, dovrai semplicemetne vendere il 3% del valore del tuo portafoglio in azioni e con quesi soldi acquistare obbligazioni. In alternativa, puoi acquistare obbligazioni aggiuntive per diluire la quota azionaria fino alla percentuale desiderata.

Strategie di investimento con gli ETF

La guida alla costruzione di un portafoglio ETF discussa nelle sezioni precedenti presuppone che tu acquisterai e venderai titoli con il solo scopo di mettere in atto la tua asset allocation ottimale.

Questa strategia è nota come “buy and hold” (compra e tieni) ed è la più semplice e la più efficace per investire nel lungo termine. Tuttavia non è l’unica strategia che puoi perseguire. Le strategie di investimento possono essere divise in 3 gruppi: buy and hold, market timing o una combinazione delle due. Diamogli un’occhiata.

Compra e tieni

Come detto, questa è la strategia più semplice ed efficace nel lungo periodo. Scegli un’asset allocation che massimizzi il rendimento atteso in base al livello di rischio prescelto, acquuisti i titoli necessari e li mantieni per l’intera durata dell’investimento, indipendentemente dagli alti e bassi dei mercati. Vendi titoli solo durante il ribilanciamento e alla fine liquiderai il tuo investimento.

Questa strategia passiva è basata sull’assunto (a sua volta basato sulle statistiche storiche) che, sul lungo termine, i mercati azionari globali tendono a crescere. I principali fattori che guidano questa tendenza sono la crescita della popolazione, che aumenta la domanda di beni e servizi, e l’innovazione tecnologica, che rende le aziende più produttive. A lungo termine, la combinazione di queste due forze tende ad aumentare di conseguenza i profitti e le valutazioni dell’azienda.

Pertanto, seguendo questa ipotesi, se detieni un portafoglio azionario diversificato abbastanza a lungo, dovresti ottenere un profitto. Questo rende efficace a lungo termine la strategia compra e tieni, anche se non garantisce che funzionerà su periodi di tempo più brevi, duranti i quali i rendimenti possoo essere significativamente influenzati dalla volatilità.

Inoltre, i suoi risultati dipendono fortemente dall’effetto dell’interesse composto: reinvestendo i dividendi delle azioni e il pagamento degli interessi delle obbligazioni in portafoglio, aumenterai periodicamente il tuo capitale, raccogliendo ogni volta interessi e dividendi più elevati, in un circolo virtuoso che farà crescere esponenzialmente il tuo investimento. Ma per funzionare, l’interesse composto richiede tempo e questo è un altro motivo per cui il compra e tieni è più efficace nel lungo periodo.

Esistono due modi per implementare la strategia compra e tieni. Puoi investire una somma forfettaria (lump sum) o puoi distribuire i tuoi acquisti nel tempo in rate periodiche più piccole: un metodo chiamato media dei costi unitari (unit-cost averaginng). Entrambi questi approcci presentano vantaggi e svantaggi.

- Approccio con somma forfettaria

Se hai una somma a tua disposizione, puoi decidere di investirla tutta insieme. In teoria, questo sarebbe l’approccio migliore, perché dà al tuo capitale più tempo per crescere e massimizza l’interesse composto che il tuo investimento può generare.

D’altra parte, immagina di farlo nel pieno di una bolla di mercato. Vedere il tuo portafoglio crollare subito dopo aver investito e non recuperare per anni può essere faticoso a livello emotivo. Ecco perché, anche se hai una somma da investire tutta in una volta, potresti decidere di diluire il tuo investimento nel tempo, sacrificando parte dei potenziali rendimenti per un po’ più di tranquillità e liquidità.

- Media dei costi unitari

La media dei costi unitari funziona in questo modo: tu investi la stessa somma di denaro sugli stessi titoli in base a un calendario regolare (mensile o trimestrale). Quando il prezzo del portafoglio aumenta, la tua somma fissa ne comprerà di meno, ma quando scende ne comprerà di più. In questo modo ne accumulerai più unità a un prezzo inferiore e di meno a un prezzo superiore, bilanciando i costi dei tuoi asset.

Questo metodo riduce al minimo il rischio di ribasso del tuo investimento, alleviando le tue preoccupazioni quando i mercati scendono. A livello emotivo, infatti, questo è probabilmente l’approccio migliore: quando i prezzi salgono sarai felice di vedere crescere il tuo portafoglio; quando scendono, la vedrai come un’opportuntià per diminuire il costo medio del tuo investimento. Puoi implementare la media dei costi unitari su BUX impostando bonifici bancari ricorrenti nella tua app bancaria.

In teoria, come visto, la strategia compra e tieni è abbastanza semplice, ma richiede molta forza di volontà. Dovrai attenerti alla strategia qualunque cosa accada sul mercato azionario, che può rivelarsi difficile in tempi di forte incertezza. Quando i prezzi salgono velocemente al di sopra dei massimi storici, sarai tentato di vendere per paura di un crollo imminente. Al contrario, dopo un crollo potresti sentire la paura di perdere una buona opportunità per investire di più. Un approccio basato sulla media dei costi unitari può aiutarti a mantenere la tua disciplina durante tutto il processo di investimento, ma lo farà a un costo superiore ai potenziali rendimenti dell’investrimento di una somma forfettaria.

Market timing

Il “market timing” comprende un’ampia gamma di strategie con un elemento in comune: l’investitore cerca di prevedere i movimenti futuri dei prezzi e acquista o vende titoli i conseguenza.

Queste strategie implicano investimenti attivi e vengono generalmente applicate nel breve periodo stabilendo regole che prescrivono quando acquistare e vendere in base a segnali specifici, siano essi tecnici (legati ai movimenti di prezzo) o fondamentali (indicano che un asset è forse momentaneamente sottovalutato o sopravvalutato.

Tutte le innumerevoli strategie di market timing in circolazione si basano sull’assunto che i mercati possano essere previsti sulla base di dati passati, anche se la teoria finanziaria respinge questa ipotesi, affermando che, in un mercato efficiente, i prezzi del momento riflettono già tutte le informazioni passate, quindi i dati passati non possono dire nulla sul futuro.

Nella realtà, naturalmente, i mercati non sono sempre efficienti e questo fa sì che alcune di queste strategie funzionino occasionalmente nel breve periodo, dato che si hanno metodi di previsioni superiori. Tuttavia, ci sono prove che queste non in molti casi non battano le strategie compra e tieni sul lungo periodo. Di conseguenza, a meno che tu non sia un investigatore professionsta esperto con strumenti sofisticati per fare previsioni di mercato, probabilmente otterrai risultati migliori attenendoti a un approccio compra e tieni.

Combinare le due strategie

Se vuoi divertirti con un po’ con investimenti attivi senza rischiare di deviare troppo dai risultati che una strategia passiva può generare, puoi scegliere un approccio “core-satellite” (nucleo-satellite), che è una combinazione di quello compra e tieni con quello market timing.

Questo metodo consiste nell’applicare al nucleo del tuo portfolio (normalmente attorno all’80%) una strategia compra e tieni a lungo termine, mentre il resto (la parte satellite) viene usato per provare a ottenere rendimenti attesi più elevati, cercando di cogliere occasioni a breve termine.

La sezione satellite di un portafoglio di questo tipo può essere utilizzata anche per ottenere una diversificazione maggiore rispetto a quella consentita dall’asset allocation del core: per ersempio investendo in mercati periferici o in settori di nicchia ad alto potenziale di crescita, ma ad alto rischio.

Qualunque approccio tu scelga, BUX ti offre una selezione di ETF adatti a qualsiasi strategia di investimento, consentendoti di fare trading senza commissioni. Dagli un’occhiata qui sotto.

L’acronimo ETC sta per “Exchange-Traded Commodity”. Gli ETC sono strumenti scambiati in Borsa il cui valore varia in base al prezzo delle materie prime. Sono progettati per seguire l’andamento di una particolare materia prima e permettono agli investitori di accedere a questo mercato in modo conveniente.

Qual è la differenza tra ETF ed ETC?

Gli ETF sono fondi di investimento scambiati sulle borse come azioni. Sono progettati per seguire l’andamento di un particolare indice, settore o classe di strumenti e possono essere composti da azioni, obbligazioni e altri strumenti. Gli ETF sono spesso usati dagli investitori per diversificare il proprio portafoglio di strumenti o per investire in aree o con strategie specifiche.

Gli ETC sono invece progettati per seguire l’andamento di una o più materie prime come metalli preziosi, energia o prodotti agricoli. BUX offre ETC su oro, argento, platino e palladio. Generalmente chi investe in ETC cerca di guadagnare sulla variazione dei prezzi delle materie prime

Perché investire in ETC?

Aggiungere degli ETC al proprio portafoglio aiuta a diversificare aggiungendo una classe di strumenti. Inoltre gli ETC sono meno correlati con le azioni tradizionali. Scegliendo strumenti che sono meno correlati al mercato azionario si diversificano ulteriormente i propri investimenti.

Non solo, gli ETC seguono il prezzo di alcuni metalli preziosi come oro e argento, che storicamente permettono di controbilanciare l’inflazione. Detenere degli ETC nel proprio portafoglio aiuta a proteggerlo dagli effetti negativi dell’inflazione.

Ecco cosa tenere a mente quando si investe in ETC

- Tipo di materia prima – Determina in quale materia prima vuoi investire. BUX offre ETC che seguono oro, argento, platino e palladio.

- Formulazione e metodo – Controlla come l’ETC segue la materia prima e assicurati che sia una strategia in linea con i tuoi obiettivi di investimento. Gli ETC fisici detengono effettivamente le materie prime, mentre quelli sintetici usano derivati finanziari per seguire il prezzo del sottostante. Per ora BUX offre solo ETC che investono concretamente nella materia prima.

- Volatilità – I prezzi delle materie prime sono generalmente più volatili di altre classi di strumenti e rendono quindi l’investimento più rischioso. Il prezzo dei metalli preziosi, industriali e di altre materie prime è normalmente meno stabile. Meno liquida è la materia prima o il metallo prezioso, maggiore e la sua volatilità.

Ecco i nostri ETC

- Xetra-Gold ETC

- Invesco Physical Gold ETC

- Xtrackers Physical Gold ETC

- WisdomTree Physical Silver ETC

- Xtrackers Physical Silver ETC

- WisdomTree Physical Platinum ETC

- WisdomTree Physical Palladium ETC