ETFs und ETCs

bei BUX

BUX bietet dir eine große Auswahl von ETFs und börsengehandelten Rohstoffen (ETCs) an.

ETFs sind Körbe von Vermögenswerten, die es dir ermöglichen, kleine Beträge günstig auf Tausende Sicherheiten zu verteilen und so schnell, einfach und bequem ein diversifiziertes Depot aufzubauen. Börsengehandelte Rohstoffe ermöglichen es dir hingegen, in Rohstoffe wie Gold, Silber und Platin zu investieren, und sind eine zusätzliche Anlageklasse zur Diversifizierung deines Depots.

ETF steht für Exchange Traded Fund. Wie der vollständige Name schon sagt, ist ein ETF also ein Investmentfonds, dessen Anteile an einer Börse gehandelt werden können.

Wie du vielleicht weißt, ist ein Investmentfonds eine Institution, die Geld von Anlegern sammelt, um Vermögenswerte wie zum Beispiel Aktien zu kaufen. Steigen die gekauften Werte, gibt es eine Rendite, die den Käufern des Fonds ausgeschüttet wird. Durch die Investition hoher Geldbeträge ist ein Investmentfonds in der Lage, die Transaktionskosten aufgrund von Skaleneffekten niedrig zu halten

Das zweite Hauptmerkmal eines ETFs ist, dass man ihn an der Börse handeln kann. Ähnlich wie börsennotierte Unternehmen teilen börsengehandelte Fonds ihr Eigentum in Anteile auf, die an der Börse gekauft und verkauft werden können, indem man eine Order bei einem Broker wie BUX platziert.

Dieses Merkmal unterscheidet sie von anderen Investmentfonds und macht ETFs im allgemeinen liquider, was bedeutet, dass du deine ETF-Anteile zu jeder Zeit während der Börsenzeiten schneller, einfacher und sicherer kaufen oder verkaufen kannst.

Durch ETFs kannst du in jede beliebige Anlageklasse investieren: Aktien, Anleihen, Rohstoffe, Währungen….Du hast die Wahl. Obwohl du die zugrunde liegenden Wertpapiere nicht direkt besitzt, hast du bei einer Investition in ETFs Anspruch auf alle Erträge, die sie generieren, seien es Dividenden oder Zinszahlungen.

In der Regel investiert ein ETF in einen Korb von Vermögenswerten derselben Klasse, oft durch passive Nachbildung eines Index – z.B. des DAX 30. In diesem Fall sind die Kosten für die Fondsverwaltung sehr gering, da der Prozess in hohem Maße automatisierbar ist. Index-nachbildende ETFs weisen daher im Vergleich zu aktiv verwalteten Fonds sehr niedrige Gebühren auf, was sie zu einem hervorragenden Instrument macht. Du kannst so dein Portfolio schnell, einfach und kostengünstig diversifizieren.

Wie funktioniert ein ETF?

Ein ETF ist ein Korb von Vermögenswerten (Aktien, Obligationen, Währungen…), dessen Besitz in Anteile aufgeteilt ist, die von Anlegern an einer Börse gekauft und verkauft werden.

Sein Wert (genannt Net Asset Value oder NAV) entspricht dem Gesamtwert der Vermögenswerte, die er besitzt, und er ändert sich ständig mit deren Preisen. Da die Aktien des ETFs jedoch selbst auf dem Markt gehandelt werden, wird ihr Preis durch die Interaktion zwischen Nachfrage und Angebot für den ETF bestimmt und nicht durch den Wert seiner zugrunde liegenden Vermögenswerte. Es kann also durchaus sein, dass ein ETF mehr oder weniger Wert ist, als seine zugrundeliegenden Aktien. Zum Beispiel, wenn ein bestimmter ETF aktuell sehr gefragt ist, wird sein Preis auch steigen.

Wie kannst du also sicher sein, dass der Preis eines ETFs – beispielsweise eines ETFs, der den S&P-500-Index repliziert – den Wert des zugrunde liegenden Korbs nachbildet, ohne allzu sehr davon abzuweichen?

Der Preis eines ETFs bildet den Wert des zugrunde liegenden Korbs nach

Das wird durch einen kontinuierlichen Prozess zur Ausgabe und Rücknahme von ETF-Anteilen gewährleistet, an dem zwei verschiedene Akteure beteiligt sind: der Emittent des Fonds, auch Sponsor oder Fondsmanager genannt, und eine Gruppe großer institutioneller Anleger, die als “autorisierte Teilnehmer” bezeichnet werden. Der Prozess wird auch “Creation/Redemption-Prozess” genannt, abgeleitet von den englischen Begriffe für Ausgabe und Rücknahme.

Es funktioniert folgendermaßen:

Der Emittent veröffentlicht jeden Tag die Liste der Wertpapiere, die der Fonds besitzen muss, zusammen mit den relativen Gewichtungen, die sie haben müssen, um den Index, den er nachbildet, korrekt nachzubilden. Dies wird als Erstellungskorb (engl. “creation basket”) bezeichnet.

Sobald sie über diese Informationen verfügen, sammeln die autorisierten Teilnehmer die im Erstellungskorb aufgeführten Wertpapiere zu den erforderlichen Prozentsätzen ein, indem sie diese entweder kaufen oder aus ihrem Bestand entnehmen. Dann liefern sie diesen Korb von Aktien an den Emittenten im Austausch gegen neu geschaffene Aktien des ETF. Diese können sie dann auf dem Markt an einzelne Anleger verkaufen. Zum Beispiel an dich, wenn du dich entscheidest, ETFs zu kaufen.

Dieser Prozess funktioniert auch umgekehrt: Autorisierte Teilnehmer können ETFs auch an den Emittenten verkaufen, wenn sie dafür eine entsprechende Menge an Basiswerten erhalten. Dies wird als “Rücknahmekorb” (engl. redemption basket) bezeichnet.

Warum nehmen autorisierte Teilnehmer an diesem Prozess teil?

Im Gegensatz zu Aktien werden ETF-Aktien daher nicht über einen Börsengang (z.B. ein “IPO”) notiert. Stattdessen werden sie auf täglicher Basis über diesen Mechanismus geschaffen und zurückgenommen. Aber warum nehmen autorisierte Teilnehmer an diesem Prozess teil? Was verdienen sie daran?

Nun, wie wir eingangs erklärt haben, können der Kurs des ETFs selbst und der des zugrunde liegenden Korbs voneinander abweichen, weil sie von unterschiedlichen Kräften angetrieben werden. Wenn der Preis des ETFs im Vergleich zum zugrundeliegenden Portfolio zu stark ansteigt, können autorisierte Teilnehmer einen Gewinn erzielen, indem sie die zugrundeliegenden Vermögenswerte kaufen, sie beim Emittenten gegen neue ETFs eintauschen und diese ETFs auf dem Markt verkaufen. Dadurch steigt der Preis des zugrundeliegenden Portfolios, während der Preis des ETFs sinkt, so dass sie sich wieder treffen.

Dieser Mechanismus, Arbitrage genannt, funktioniert auch umgekehrt: Wenn der ETF im Vergleich zum zugrundeliegenden Portfolio unterbewertet ist, können autorisierte Teilnehmer Geld verdienen, indem sie den ETF kaufen, ihn gegen die zugrunde liegenden Aktien eintauschen und diese auf dem Markt verkaufen.

Arten von ETFs

Es gibt viele Arten von ETFs, die sich in Bezug auf Anlagestrategie, Anlageklasse, geografischen Schwerpunkt und durch viele andere Merkmale unterscheiden. Schauen wir uns doch mal die wichtigsten an.

Eine erste grundlegende Unterscheidung kann zwischen aktiven und passiven Fonds gemacht werden.

Aktive ETFs werden aktiv von Fondsmanagern verwaltet, die ihrer Meinung nach die am besten performenden Vermögenswerte mit dem Ziel auswählen, eine bestimmte Benchmark zu schlagen. Diese Fonds weisen im Vergleich zu passiven ETFs tendenziell höhere Gebühren auf, die Menschen müssen ja bezahlt werden. Studien zeigen jedoch, dass nur wenige davon den Markt regelmäßig schlagen können. Sie sind daher weit weniger beliebt als passive ETFs und machen nur einen Bruchteil des gesamten ETF-Marktes aus.

Passive ETFs hingegen sind Fonds, die passiv einen Index (einer beliebigen Anlageklasse) nachbilden, weshalb sie auch als Index-Tracker bezeichnet werden. Da hier kein Mensch aktiv mitentscheiden muss, haben passive ETFs niedrigere Verwaltungskosten und damit auch niedrigere Gebühren als aktive Fonds. Das macht sie zu einem großartigen Instrument, mit dem man seine Anlagen einfach und kostengünstig diversifizieren kann. Das ist der Hauptgrund für ihre Beliebtheit. Da sie die überwiegende Mehrheit der ETFs da draußen repräsentieren, werden wir uns im Folgenden voll auf sie konzentrieren.

Passive ETFs können nach Anlageklassen kategorisiert werden. Hier die gängigsten:

- Aktien-ETFs: Fonds, die einen bestimmten Aktienindex wie den S&P 500 oder den DAX nachbilden. Sie können sich aber auch auf einen bestimmten Sektor, eine bestimmte Branche, ein bestimmtes geographisches Gebiet oder auf andere Merkmale (Dividenden, Wachstum …) konzentrieren. Neben breit exponierten ETFs wie dem MSCI World-Index findest du daher auch Fonds, die nur in eine bestimmte Art von Aktien investieren, z.B. in Aktien des Gesundheitswesens aus Europa oder in grüne Energie.

- Festverzinsliche ETFs: Fonds, die so konzipiert sind, dass sie ein Engagement in Bonds jeder Art ermöglichen. Sie können breite Anleihenindizes wie den Bloomberg Barclays US Aggregate Bond Index nachbilden oder sich auf bestimmte Arten von festverzinslichen Vermögenswerten wie Staatsanleihen, Unternehmensanleihen (auch aus einem einzigen Sektor), Kommunalanleihen oder eine Mischung aus diesen konzentrieren. Sie investieren oft in Vermögenswerte mit einer bestimmten Laufzeit – kurz-, mittel- oder langfristig, einer bestimmten Bonität und aus einem bestimmten geographischen Gebiet.

- Rohstoff-ETFs: Fonds, die den Preis eines Rohstoffs (z.B. Gold, Öl oder Erdgas) oder eines Warenkorbs nachbilden. Im Falle von Edelmetallen kann der Fonds die zugrunde liegenden Vermögenswerte auch physisch halten. Zum Beispiel indem er sie in einem Tresor aufbewahrt, während er in allen anderen Fällen durch den Kauf von Terminkontrakten ein Engagement in deren Preisschwankungen aufbauen muss.

- Währungs-ETFs: Fonds, die in eine bestimmte Währung oder in Währungskörbe investieren.

Dies waren die gängigsten Arten von ETFs, die du auf dem Markt finden kannst. Sie sind mehr als ausreichend, um gut diversifizierte, langfristige Portfolios für Anleger mit jeder Art von Risiko-/Ertragspräferenzen aufzubauen. Es gibt jedoch auch einige andere, komplexere Fonds, die ein Engagement in anspruchsvollere Strategien ermöglichen.

- Alternative ETFs: Fonds, die es Anlegern ermöglichen sollen, bestimmte Strategien ((wie Long/Short Equity, Currency Carry (Zinsdifferenzgeschäft) oder aktienmarktneutral)), Handelsvolatilität oder Absicherung gegen Inflation zu handeln.

- Inverse ETFs: Fonds, die es dir ermöglichen, von einem Rückgang eines bestimmten Index oder Vermögenswertes zu profitieren, sozusagen “short” zu handeln.

- Leveraged ETFs: Fonds, die es dir ermöglichen, in einen Korb von Vermögenswerten mit Hebelwirkung zu investieren.

Vor- und Nachteile von ETFs

Im Vergleich zu anderen Anlageinstrumenten wie Investmentfonds oder Aktien weisen ETFs mehrere spezifische Vorteile auf, die auch der Grund für ihre wachsende Beliebtheit bei Kleinanlegern sind. Auf der anderen Seite weisen sie aber auch einige Risiken auf, die du auf jeden Fall kennen solltest.

Vorteile von ETFs:

- Zugänglichkeit: Das kleinste Investment kann unter 10 Euro liegen.

- Breit aufgestellt: Sie bieten die Möglichkeit in Dutzende, Hunderte oder sogar Tausende von verschiedenen Wertpapieren zu investieren und ermöglichen damit eine

- Diversifizierung, die sonst nur sehr teuer mit Einzelkäufen zu erreichen wäre.

- Kosteneffektivität: Insbesondere passive ETFs verlangen dank niedriger Verwaltungskosten und Größenvorteilen sehr niedrige Gebühren.

- Einfachheit: Mit einer App wie BUX kannst du sie so einfach handeln, wie du Aktien handelst. Und das während der gesamten Handelszeit.

- Transparenz: ETFs sind verpflichtet, ihre Bestände täglich zu veröffentlichen, während ihr Marktpreis ständig aktualisiert und der Öffentlichkeit zugänglich gemacht wird.

Nachteile von ETFs:

- Tracking-Fehler: Obwohl ETFs ihren zugrunde liegenden Index in der Regel recht gut nachbilden können, können technische Probleme oder Unterbrechungen im Erstellungs- und Rücknahmemechanismus zu Diskrepanzen führen.

- Fondsschließungsrisiko: Wenn der Fonds geschlossen wird, können Anleger steuerlich negativ betroffen sein, da die Schließung sie zwingen könnte, Gewinne zu realisieren, was für sie ein steuerliches Problem darstellen könnte. Außerdem müssen sie einen neuen Weg finden, dieses Geld zu investieren.

- Gegenparteirisiko: Je nach ihrem Replikationsmechanismus könnten einige Fonds diese Art von Risiko tragen. ETFs können den zugrunde liegenden Index auf unterschiedliche Weise replizieren, wobei die gängigsten Methoden die vollständige Replikation, Stichprobenziehung und synthetische Replikation sind:

- Vollständige Replikation: Der ETF repliziert den Index 1:1.

- Synthetische Replikation: Der ETF repliziert den Index unter Verwendung eines Finanzderivats. Ein solcher Fonds weist ein gewisses Gegenparteirisiko auf, da er die zugrunde liegenden Wertpapiere nicht wirklich besitzt.

- Stichprobenbildung: Der ETF hält nur eine Auswahl der im Index enthaltenen Wertpapiere.

- Mögliches Risiko der Illiquidität: ETFs, die in illiquide Instrumente wie hochverzinsliche Unternehmensanleihen oder fremdfinanzierte Darlehen investieren, können in Zeiten von großen Verwerfungen am Aktienmarkt selbst illiquide werden. Dann könnte es sich als schwierig erweisen sie rechtzeitig und mit einem günstigen Spread zu verkaufen.

Nehmen wir an, du weißt also was ETFs sind. Du hast gelernt, wie sie funktionieren und beschlossen, dass sie für dich das richtige Instrument sind, um langfristig zu investieren. Jetzt fragst du dich vielleicht, wo du anfangen sollst. Es gibt so viele Arten von ETFs, dass die Entscheidung, welche Art von ETFs du wählen sollst, eine echte Herausforderung sein kann. In diesem Abschnitt gehen wir deshalb Schritt für Schritt durch den Prozess des Aufbaus eines ETF-Portfolios und geben dir einen Leitfaden an die Hand, wie du in jeder Phase die notwendigen Entscheidungen treffen kannst. Es liegt natürlich an dir, diese Entscheidungen zu treffen, aber die folgenden Informationen werden dir helfen, die richtigen Fragen in der richtigen Reihenfolge zu stellen.

Das Basiswissen

Bevor wir mit dem Aufbau deines Portfolios beginnen, müssen wir sicherstellen, dass du verstehst, wie Gewinn und Risiko zusammenhängen und wie du dieses Risiko durch Diversifizierung verringern kannst.

Zunächst einmal ist bei jeder Investition der Gewinn eng mit dem Risiko verbunden: Höhere potenzielle Renditen bedeuten in der Regel eine höhere Wahrscheinlichkeit, dass du Geld verlierst. Das liegt daran, dass die Rendite einer Investition eigentlich nichts anderes ist als eine Möglichkeit, den Investor für das Risiko seines Kapitals zu entschädigen. Beide Dinge müssen also Hand in Hand gehen.

Wertpapiere aus derselben Anlageklasse weisen in der Regel ein ähnliches Risiko auf und bieten im Durchschnitt ähnliche Erträge, während verschiedene Anlageklassen im Allgemeinen unterschiedliche Risiken und Erträge aufweisen. Risikoärmere Anlagen wie Staatsanleihen bieten normalerweise niedrigere (aber sicherere) Renditen als risikoreichere Anlagen wie Aktien, die im Durchschnitt im gleichen Zeitraum eine höhere Rendite abwerfen können, aber auch eher mal Verluste bringen. Wie wir später noch sehen werden, kannst du sowohl das Risiko als auch die erwarteten Erträge deines Portfolios variieren, indem du risikoreiche und risikoarme Anlagen kombinierst. Dieser Prozess wird bei den Profis als Asset Allocation bezeichnet.

Je höher die Standardabweichung, desto größer sind die möglichen Schwankungen

Du musst auch beachten, dass das Risiko nicht irgendetwas Abstraktes ist. Es kann auf verschiedene Weise geschätzt werden, wobei die gebräuchlichste die Standardabweichung ist, die das Ausmaß misst, in dem die tatsächlichen Erträge eines Vermögenswerts von seinen erwarteten Erträgen über einen bestimmten Zeitraum abweichen können. Je höher die Standardabweichung, desto größer sind die möglichen Schwankungen.

Nehmen wir zum Beispiel eine Aktie mit einer durchschnittlichen Jahresrendite von 10 % und einer Standardabweichung von 15 %: Meistens schwanken ihre Renditen zwischen 25 % (10 % + 15 %) und -5 % (10 % – 15 %). Denk nun mal an eine Anleihe, die 3,5% pro Jahr mit einer Standardabweichung von 3% abwirft. Die Renditen werden meistens zwischen 0,5% und 6,5% schwanken. Wie du siehst, ist die letztere Anleihe weit weniger riskant als die erste, aber die erwarteten Renditen sind weit niedriger. Mehr über die Standardabweichung erfährst du hier.

Wie wir also sagten, ist ein gewisses Risiko unvermeidlich, wenn man eine bestimmte Rendite erzielen will. Aber für eine bestimmte erwartete Rendite willst du ja kein unnötiges Risiko eingehen. Wenn du zum Beispiel mit dem Motorrad von Paris nach Rom fährst, kannst du dich entscheiden, ob du einen Helm tragen willst oder nicht: Die erwartete Rendite wird dieselbe sein (Denn: Die Zeit um nach Rom zu kommen bleibt gleich), aber die letztere Option birgt ein viel höheres Risiko, überhaupt nicht anzukommen.

Lege am besten nie alle Eier in einen Korb

Unnötige Risiken lassen sich bei der Anlage vermeiden, indem du deine Anlagen diversifizierst, d.h. dein Kapital auf eine Anzahl verschiedener Wertpapiere verteilst, die möglichst unabhängig voneinander sind. Denn je höher die Anzahl der Vermögenswerte, auf die du dein Kapital verteilst, desto geringer ist die Chance, alles auf einmal zu verlieren.

Obwohl diese Tatsache sehr einfach zu verstehen ist – deine Großmutter würde sagen: “Lege am besten nie alle Eier in einen Korb” -, lohnt es sich, eine Minute über die Gründe dafür nachzudenken.

Jedes Wertpapier ist von zwei Arten von Risiken betroffen: einem systematischen Risiko, das alle Vermögenswerte der gleichen Klasse betrifft, und einem spezifischen Risiko, das an das einzelne Wertpapier gebunden ist. Ein Beispiel für ein systematisches Risiko ist die Covid-19-Pandemie: Als sie Anfang 2020 ausbrach, stürzte der gesamte Aktienmarkt ab. Spezifische Risiken sind stattdessen an ein Unternehmen gebunden, das das Wertpapier ausgegeben hat: So besteht beispielsweise bei Aktien einer Öl- und Gasgesellschaft, die im Golf von Mexiko Kohlenwasserstoffe fördert, die Gefahr, dass Hurrikane den Betrieb des Unternehmens stören. Untersuchungen zeigen, dass spezifische Risikofaktoren für die meisten Schwankungen in der Performance einer Aktie verantwortlich sind.

Wenn du jetzt eine einzelne Aktie kaufst, ist die Rendite, die du langfristig von ihr erwarten kannst, die durchschnittliche Rendite, die in der Vergangenheit mit Aktien erzielt wurde. Im Austausch für diese Rendite übernimmst du sowohl das spezifische als auch das systematische Risiko, dass die Aktie trägt.

Wenn du stattdessen ein Portfolio aufbauen würdest, das aus allen Aktien der Welt besteht, wäre deine Renditeerwartung auf lange Sicht immer noch ziemlich ähnlich der Rendite einer einzelnen Aktie, aber du würdest nur das systematische Risiko eingehen, während die spezifischen Risiken aller Einzelaktien im Portfolio eher durchschnittlich wären. Mit anderen Worten: Du würdest die gleiche erwartete Rendite bei geringerem Risiko erzielen.

So funktioniert Diversifizierung, und ETFs bieten dir die Möglichkeit, diesen Mechanismus schnell und kostengünstig auszunutzen, indem du kleine Beträge auf Dutzende, Hunderte oder sogar Tausende von verschiedenen Basiswerten verteilen kannst.

Bestimme deine Risikotoleranz

Der erste Schritt zum Aufbau eines Portfolios besteht darin, deine Risikotoleranz zu bestimmen, d.h. die Höhe des Risikos, das du bereit bist einzugehen. Dazu solltest du mit einem Finanzberater sprechen oder eines der kostenlosen Tools nutzen, die du im Internet finden kannst. Der Prozess wird darin bestehen, einige Fragen zu stellen wie: Warum investierst du? Wann brauchst du dein Geld zurück? Wie ist deine individuelle finanzielle Situation?

Warum investierst du?

Man kann aus vielen Gründen investieren: um entspannter in den Ruhestand zu gehen, um die Ausbildung der Kinder zu finanzieren, um eine Hütte in den Bergen zu kaufen… je mehr die zukünftige Verfügbarkeit dieses Geldes für dich wichtig ist, desto weniger Risiko bist du bereit einzugehen. Vernünftige Eltern werden zum Beispiel mit den Ersparnissen, die sie für die Ausbildung ihrer Kinder zurücklegen, weniger Risiken eingehen als mit dem Kauf eines Bootes, wenn sie in Rente gehen.

Wann brauchst du das Geld?

Je länger du ohne dieses Geld leben kannst, desto mehr Risiko kannst du in Kauf nehmen. Es gibt zwar eine Reihe von Variablen, die sich darauf auswirken können, aber dein Anlagehorizont wird immer davon abhängen, wie alt du bist: Je jünger du bist, desto höher ist das Risiko, das du eingehen kannst, da du wahrscheinlich mehr Zeit haben wirst, dich von möglichen Verlusten zu erholen.

Wie ist deine individuelle finanzielle Situation?

Zu guter Letzt hängt deine Risikotoleranz mit deiner finanziellen Situation zusammen: Menschen mit einem höheren Nettovermögen sind einfach leichter in der Lage, Verluste hinzunehmen.

Die Antworten auf die obigen Fragen geben dir Aufschluss darüber, welches Risiko du maximal eingehen kannst, so dass du eine Investment Zusammenstellung wählen kannst, die deine Renditeerwartungen angesichts des Risikoniveaus maximiert. Bist du bereit, dass deine Anlage in einem schlechten Jahr 40 % ihres Wertes verliert? Dann wirst du dich für eine bestimmte Anlagestrategie entscheiden. Du fühlst dich nicht wohl dabei, mehr als 10% deines Kapitals in einem Jahr zu riskieren? Dann entscheidest du dich für ein ganz anderes.

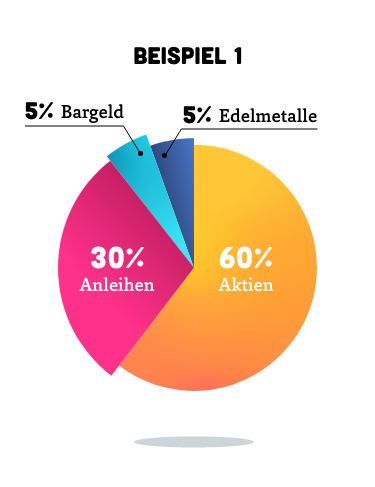

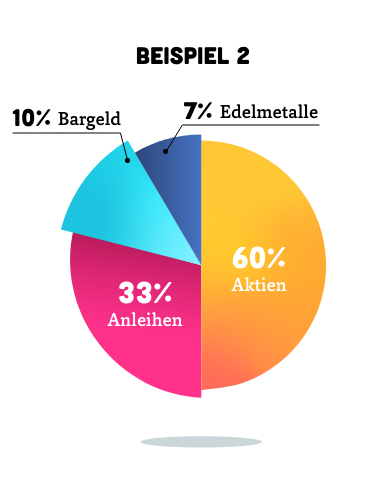

Wähle deine Vermögensstruktur

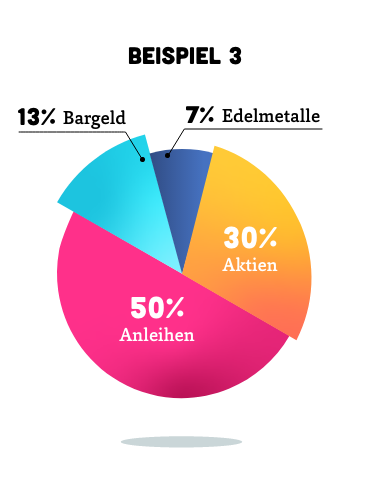

Dies ist die wichtigste Entscheidung, die du in diesem Prozess treffen wirst. Die Vermögensstruktur ist die Entscheidung, wie viel Kapital in jede Anlagekategorie investiert werden soll. In der Regel wird ein diversifiziertes Portfolio hauptsächlich Aktien und Anleihen umfassen, zu denen man bei Bedarf Bargeld, Edelmetalle und andere Vermögenswerte hinzufügen kann. Hier unten siehst du drei verschiedene Beispiele einer Vermögensstrukturierung (Asset Allocation).

Indem du den relativen Anteil von Aktien, Anleihen und anderen Vermögenswerten in deinem Portfolio variierst, kannst du das Risikoniveau und die erwarteten Erträge erhöhen oder verringern. Tatsächlich sind die erwartete Rendite und die Standardabweichung eines Portfolios einfach durch den gewichteten Durchschnitt der erwarteten Rendite und der Standardabweichung seiner Vermögenswerte gegeben.

Im Allgemeinen bringen Aktien ein hohes Risiko und hohe Renditen mit sich und bieten dir die größten Wachstumschancen. Anleihen bieten stattdessen geringere Risiken und Renditen und sichern dein Portfolio in Zeiten von Rezessionen ab. Bargeld kann aufbewahrt werden, um ein gewisses Maß an Liquidität zu gewährleisten, aber es unterliegt der Inflation und bringt keine Erträge, während Edelmetalle als sichere Anlagen verwendet werden können – sie bieten an sich keine Erträge, behalten aber im Laufe der Zeit ihren Wert und entwickeln sich in turbulenten Zeiten oftmals gut.

Daher gilt: Je mehr Aktien du deinem Portfolio hinzufügst, desto höher wird das Risiko, aber auch das Ertragspotenzial. Anleger mit einer hohen Risikotoleranz und einem langen Anlagehorizont werden daher einen größeren Anteil ihres Kapitals in Aktien investieren, während Anleger mit einer geringeren Risikotoleranz oder einem kürzeren Anlagehorizont mehr in Anleihen und andere sicherere Anlagen investieren wollen.

Die Vermögensstruktur hängt von deiner Risikotoleranz ab

Alle klar, aber wie entscheidest du, wie viel Geld du den einzelnen Anlageklassen zuteilen möchtest? Nun, wie gesagt, die Vermögensstruktur hängt von deiner Risikotoleranz ab, aber eine weit verbreitete Faustregel besagt, dass du zunächst einen Prozentsatz von 100 minus deinem Alter in Aktien investieren solltest. Ein Investor, der diese Regel befolgt, wird 80 % seines Kapitals in Aktien investieren, wenn er 20 Jahre alt ist, 70 %, wenn er 30 Jahre alt ist, 60 %, wenn er 40 Jahre alt ist, und so weiter. Die Idee dabei ist, dass dein Portfolio umso risikoärmer sein sollte, je älter man ist. Um diese Regel einzuhalten, musst du dein Portfolio jedes Jahr neu ausbalancieren, ein Prozess, den wir uns später noch genauer ansehen werden.

In den letzten Jahren haben viele Fachleute damit begonnen, ihren Kunden eine überarbeitete Version der Regel vorzuschlagen, die einen höheren Aktienanteil vorschreibt, nämlich 110 oder sogar 120 abzüglich des Alters des Anlegers. Die zwei Gründe dafür sind vor allem: Das derzeitige Niedrigzinsumfeld, das zu niedrigen Anleiherenditen führt, und die Verlängerung der durchschnittlichen Laufzeit, die den Anlegern mehr Zeit gibt, sich von möglichen Verlusten zu erholen.

In jedem Fall liegt die endgültige Entscheidung bei immer bei dir. Du kannst diese Regeln als Ausgangspunkt verwenden und dann deine Vermögensstruktur auf der Grundlage deiner Risikobereitschaft und deines Anlagehorizonts anpassen.

Wähle deine Körbe aus

Wenn du deine Vermögensstruktur definiert hast, ist es an der Zeit, die Körbe von Vermögenswerten auszuwählen, in die investiert werden soll. Nehmen wir an, du hast eine Struktur von 80% Aktien und 20% Anleihen gewählt. Sollte sich der Aktienanteil aus US-Aktien, europäischen Aktien oder Aktien aus der ganzen Welt zusammensetzen? Und wie sieht es mit Anleihen aus? Es gibt eine Unmenge von Fonds, die Aktien- und Anleihenindizes aus allen Ländern und Sektoren nachbilden. Welche solltest du auswählen?

Nun, das ist auch wieder deine Entscheidung, aber wenn du dir nicht sicher bist welche Aktien- oder Anleihenkörbe du kaufen solltest, ist die Antwort ziemlich einfach: Entscheide dich für die am stärksten diversifizierten Körbe. Achte bei Aktien und Unternehmensanleihen darauf, dass die Indizes, die du auswählst, Unternehmen aus verschiedenen Regionen und Branchen enthalten. Bei Staatsanleihen sollten diese sowohl nach Ländern als auch nach Laufzeiten diversifiziert sein.

Der einfachste und kosteneffizienteste Weg, den höchsten Grad an Diversifizierung zu erreichen, ist der Kauf von ETFs, die Weltindizes wie den MSCI World nachbilden, der rund 1.600 der weltweit größten Unternehmen abbildet.

Finde den besten ETF

Also, da wären wir. Du hast deine Vermögensstruktur definiert und die Indizes ausgewählt, in die du investieren möchtest. Du eröffnest also ein Konto bei einem Broker und durchsuchst die angebotenen ETFs, um diejenigen zu finden, die diese Indizes nachbilden. Zu diesem Zeitpunkt könntest es jedoch sein, dass du mehr als einen Fonds findest, der den selben Index nachbildet. So gibt es beispielsweise mindestens 12 ETFs, die den MSCI World nachbilden. Wie wählst du also den besten Fonds aus? Du kannst die Suche optimieren, indem du auf eine Reihe von Merkmalen des Fonds achtest. Schauen wir sie uns mal an welche das sind.

Größe des Fonds

Je größer der Fonds ist, desto unwahrscheinlicher ist es, dass er aufgelöst wird. Eine gute Faustregel ist es, Fonds mit einem verwalteten Vermögen (AUM) von mehr als 100 Millionen Euro zu bevorzugen. Größere ETFs profitieren von höheren Skaleneffekten, was sich für dich in geringeren Gebühren niederschlägt. Außerdem werden größere Fonds tendenziell mehr gehandelt, so dass sie liquider sind und du sie zu einem niedrigeren Spread kaufen und schneller verkaufen kannst.

Alter des Fonds

Eine längere Erfolgsbilanz hilft dir dabei, einen ETF besser zu verstehen und zu bewerten. Meide Fonds, die weniger als ein Jahr alt sind, da sie ein höheres Risiko der Liquidation bergen.

Absicherung von Währungsrisiken

Wenn ein Fonds Vermögenswerte enthält, die auf eine andere Währung als die in deinem Wohnsitzland verwendete Währung laufen, gehst du immer auch ein Währungsrisiko ein. Wenn du beispielsweise in Europa lebst und in einen Weltindex-ETF investierst, der 60 % seines Vermögens in US-Aktien investiert, werden 60 % deiner Anlage – entweder positiv oder negativ – durch den EUR/USD-Wechselkurs beeinflusst. Studien zeigen zwar, dass sich das Währungsrisiko langfristig kaum auf die Aktienrenditen auswirkt, aber es kann kurzfristige Anlagen in Aktien und Anlagen in Anleihen erheblich beeinträchtigen. Einige Fonds sichern das Währungsrisiko ab und andere nicht. Achte daher immer auf die Absicherungspolitik deiner Fonds, um sicherzustellen, dass du kein unerwünschtes Währungsrisiko eingehst. Die Währung, in der der Fonds denominiert ist, hat keinen Einfluss auf dein Währungsrisiko.

Replikationsverfahren

ETFs können den zugrundeliegenden Index auf verschiedene Weise nachbilden, wobei die gebräuchlichsten die vollständige Nachbildung, Stichprobenziehung und synthetische Nachbildung sind:

- Vollständige Nachbildung: Der ETF besitzt alle im Index enthaltenen Wertpapiere in den gleichen relativen Beträgen, die der Index anzeigt. Indizes mit zahlreichen oder illiquiden Aktien können schwieriger vollständig zu replizieren sein.

- Stichprobe: Der ETF hält nur eine Auswahl der wichtigsten und liquidesten Wertpapiere im Index. Das Sampling löst das obige Problem und senkt tendenziell die Verwaltungskosten, kann aber zu einem höheren Tracking Error führen.

- Synthetische Replikation: Der ETF repliziert den Index unter Verwendung eines Finanzderivats (eines Swaps). Die synthetische Replikation wird im Allgemeinen zur Nachbildung von Nischenmärkten, Rohstoff- oder Geldmärkten verwendet. Fonds wie diese weisen in der Regel ein gewisses Gegenparteirisiko auf, da sie nicht Eigentümer der zugrunde liegenden Wertpapiere sind.

Zusammenfassend lässt sich sagen: Die weniger riskante Methode ist die vollständige Replikation, gefolgt von der Stichprobe und der synthetischen Replikation.

Verteilungspolitik

ETFs können entweder regelmäßig Dividenden ausschütten oder diese automatisch in den Fonds reinvestieren. Hier hängt die Wahl von deinem Ziel ab: Wenn du ein regelmäßiges Einkommen aus deinem Kapital erzielen willst, dann entscheide dich für Ersteres, ansonsten erspart dir Zweites Zeit und Transaktionen.

Gebühren

Wenn alle anderen gleich sind, solltest du dich vermutlich für den billigsten Fonds entscheiden. Diesen findest du, indem du dir die Total Expense Ratio (TER) ansiehst, die auch als “Ongoing Charge Figure” (OCF) bezeichnet wird. Dies ist ein ungefähres Maß für die jährlichen Ausgaben, die der ETF generiert, ausgedrückt als Prozentsatz deiner Investition. Aber Vorsicht: Die TER berücksichtigt nur die Kosten, die vom ETF-Manager in Rechnung gestellt werden, ohne die vom Broker berechneten Steuern und Gebühren zu berücksichtigen. Mit BUX kannst du ETFs handeln, ohne Maklergebühren zu zahlen, was dir einen Teil der Kopfschmerzen nimmt. Schau dich doch mal um bei BUX.

Die letzte Empfehlung bevor du jetzt auf “Kaufen” tippst: Um sicher zu sein, dass der ETF, den du kaufen möchtest, wirklich derjenige ist, für den du ihn hältst – und nicht ein anderer, der denselben Index mit unterschiedlichen Merkmalen repliziert -, schauen dir immer seine ISIN-Nummer (ein 12-stelliger alphanumerischer Code, der ein Wertpapier eindeutig identifiziert) im Internet an und lies sorgfältig seine KIID, ein Dokument mit allen Informationen über das Produkt, das dir dein Broker zur Verfügung stellen muss.

Bring dein Portfolio ins Gleichgewicht

Nachdem du dein Portfolio aufgebaut hast, musst du es überwachen. Wenn eine Anlageklasse im Laufe der Zeit stärker an Wert gewinnt als die anderen, ändert sich ihre relative Gewichtung, wodurch du dich von deiner anfänglichen Vermögensstruktur entfernen könntest und das Risiko-Rendite-Profil deines Portfolios verändert wird.

In guten Zeiten neigen Aktien zum Beispiel dazu, im Wert stärker zu wachsen als Anleihen. Daher werden Aktien am Ende eines Haussejahres wahrscheinlich in deinem Portfolio überrepräsentiert, was das Risiko über das mit deiner anfänglichen Vermögensstruktur beabsichtigte Niveau hinaus erhöht.

In der Zwischenzeit wird, wie bereits erwähnt, dein akzeptables Risikoniveau stattdessen wahrscheinlich mit der Zeit abnehmen: Wenn du älter wirst, möchtest du vielleicht einige erwartete Renditen gegen etwas Seelenfrieden eintauschen (d.h.: deinen Aktienanteil reduzieren, um den Anleihenanteil zu erhöhen).

Balanciere dein Portfolio regelmäßig aus

Um diese beiden Probleme zu lösen, empfiehlt es sich, dein Portfolio ein- oder zweimal jährlich zu analysieren, um festzustellen, ob sich die relativen Gewichte geändert haben, um sie gegebenenfalls neu auszubalancieren, um deine neue gewünschte Vermögensstruktur zu erreichen.

Du kannst dies tun, indem du entweder mehr von der/den unterrepräsentierten Anlageklasse(n) in deinem Portfolio kaufst und damit neues Kapital in das Portfolio einbringst oder indem du einen Teil der überrepräsentierten Anlageklasse verkaufst, um einige der anderen zu kaufen. Denk aber daran, dass du im zweiten Fall je nach deinem Wohnsitz mit einer Kapitalertragsbesteuerung rechnen musst.

Nehmen wir als Beispiel an, du bist dreißig Jahre alt und beginnst, nach der Faustregel 100 – Alter zu investieren. Zum Zeitpunkt der Investition wählst du eine Vermögensstruktur von 70% Aktien und 30% Anleihen. Nach einem Jahr wirfst du einen Blick auf dein Portfolio und stellst fest, dass der Anteil der Aktien auf 72% gestiegen ist, während du jetzt lieber eine Mischung aus 69% Aktien und 31% Anleihen hättest (mal angenommen das ist deine neue gewünschte Vermögensstruktur). Um dies zu erreichen, musst du lediglich 3% des Wertes deines Aktien-Portfolios verkaufen und mit diesem freigewordenen Geld Anleihen kaufen. Als Alternative könntest du auch zusätzliche Anleihen kaufen, um den Aktienanteil auf den gewünschten Prozentsatz zu verwässern.

ETF-Anlagestrategien

Der in den vorhergehenden Abschnitten vorgeschlagene Leitfaden für den Aufbau eines ETF-Portfolios geht davon aus, dass du Wertpapiere mit dem alleinigen Ziel kaufst und verkaufst, deine optimale Vermögensstruktur festzulegen, ohne ein spezielles Timing dabei zu berücksichtigen.

Dies ist als Buy-and-Hold-Strategie bekannt, die einfachste und effektivste, um langfristig zu investieren. Sie ist jedoch nicht die einzige, die du verfolgen kannst. Anlagestrategien können in 3 Gruppen unterteilt werden: Buy-and-Hold, Market-Timing oder eine Kombination aus beiden. Werfen wir doch mal einen Blick auf die Strategien.

Kaufen und halten

Wie gesagt, dies ist auf lange Sicht die einfachste und effektivste Strategie. Du wählst eine Vermögensstruktur, die deine Renditeerwartungen unter Berücksichtigung des von dir gewählten Risikoniveaus maximiert. Dann kaufst du die erforderlichen Wertpapiere und diese bleiben während der gesamten Dauer der Anlage unabhängig vom Auf und Ab der Märkte in deinem Portfolio. Du verkaufst die Wertpapiere nur bei einer Neugewichtung und um deine Investition am Ende zu liquidieren.

Diese passive Strategie beruht auf der (auf historischen Beweisen beruhenden) Annahme, dass die globalen Aktienmärkte auf lange Sicht tendenziell steigen. Die Hauptfaktoren für diese Tendenz sind das Bevölkerungswachstum, dass die Nachfrage nach Gütern und Dienstleistungen steigt, und die technologische Innovation, die die Unternehmen produktiver macht voranschreitet. Langfristig führt die Kombination dieser beiden Kräfte tendenziell dazu, dass die Unternehmensgewinne und -bewertungen entsprechend steigen.

Folgt man dieser Annahme, so sollte man, wenn man ein diversifiziertes Aktienportfolio lange genug hält, am Ende einen Gewinn erzielen. Dies macht “Buy-and-Hold” langfristig zu einer wirksamen Strategie, auch wenn dadurch nicht gewährleistet ist, dass sie auch in kürzeren Zeiträumen funktioniert, in denen die Renditen durch die Volatilität erheblich beeinflusst werden können.

Außerdem hängen Ergebnisse stark von der Wirkung von Zinseszinsen ab: Durch die Reinvestition von Dividenden aus Aktien und Zinszahlungen aus Anleihen in das Portfolio erhöhst du dein Kapital periodisch, wobei du jedes Mal höhere Zinsen und Dividenden erntest, in einem Kreislauf, der deine Investition exponentiell wachsen lässt. Aber Zinseszinsen brauchen Zeit, um zu wirken, und das ist ein weiterer Grund, warum Buy-and-Hold auf lange Sicht effektiver ist.

Es gibt zwei Möglichkeiten, wie du die Buy-and-Hold-Strategie umsetzen kannst. Entweder du investierst alles auf einmaloder du verteilst deine Käufe im Laufe der Zeit in kleinere periodischen Raten – eine Methode, die als Stückkosten-Durchschnittsbildung bezeichnet wird. Beide Ansätze haben Vor- und Nachteile.

- Pauschalierter Ansatz

Wenn du eine Summe zur Verfügung hast, kannst du dich dazu entscheiden, diese als Ganzes zu investieren. Theoretisch wäre dies der beste Ansatz, denn so hat dein gesamtes Kapital mehr Zeit, zu wachsen, und der Zinseszins, den deine Investition einbringen kann, wird maximiert.

Stell dir aber andererseits vor, dies tust du an der Spitze einer Marktblase. Zuzuschauen wie dein Portfolio gleich nach der Investition abstürzt und sich jahrelang nicht erholt, kann auf emotionaler Ebene anstrengend sein. Deshalb kannst du, selbst wenn du eine Summe auf einmal investieren möchtest, beschließen, deine Investition im Laufe der Zeit zu verwässern und einen Teil der potenziellen Renditen für etwas mehr Seelenfrieden und Liquidität zu opfern.

- Mittelung der Einheitskosten

Die Durchschnittsberechnung der Einheitskosten funktioniert folgendermaßen: Du investierst regelmäßig (monatlich oder vierteljährlich) den gleichen Geldbetrag in dasselbe Vermögen. Wenn der Preis des Portfolios steigt, kaufst du mit einem festen Betrag weniger, aber wenn er fällt, kaufst du mehr. Auf diese Weise wirst du mehr Positionen zu niedrigeren Preisen und weniger zu höheren Preisen anhäufen und so die Kosten deines Vermögens im Durchschnitt ausgleichen.

Diese Methode minimiert das Verlustrisiko deiner Anlage und mildert deine Sorgen, wenn die Märkte fallen. In der Tat ist dies auf emotionaler Ebene wahrscheinlich der beste Ansatz: Wenn die Preise steigen, wirst du dich freuen, wenn dein Portfolio wächst. Wenn die Preise fallen, wirst du es als eine gute Gelegenheit sehen, die durchschnittlichen Kosten deiner Anlage zu senken. Du kannst die Durchschnittskosten pro Einheit auf BUX implementieren, indem du wiederkehrende Banküberweisungen von deiner Banking-App aus einrichtest.

Wie man sieht, ist Buy-and-Hold theoretisch eine recht einfache Strategie, aber sie erfordert viel Willenskraft. Man muss daran festhalten, egal, was auf dem Aktienmarkt passiert, was sich in Zeiten hoher Unsicherheit als schwierig erweisen kann. Wenn die Kurse schnell über Allzeithochs klettern, wirst du nicht mehr in Versuchung geraten, aus Angst vor einem bevorstehenden Zusammenbruch zu verkaufen. Im Gegenteil, nach einem Crash spürst du vielleicht eher die Angst, eine gute Gelegenheit zu verpassen. Ein Ansatz zur Mittelwertbildung bei den Stückkosten kann dir dabei helfen, deine Disziplin während des gesamten Anlageprozesses aufrechtzuerhalten. Aber natürlich kostet das mehr als die potenziellen Erträge einer Pauschalinvestition.

Markt-Timing

Das Market Timing umfasst eine breite Palette von Strategien, die eines gemeinsam haben: Der Anleger versucht, zukünftige Preisbewegungen vorherzusagen und kauft oder verkauft dementsprechend Wertpapiere.

Diese Strategien beinhalten aktive Investitionen und werden in der Regel kurzfristig angewandt, indem Regeln festgelegt werden, die den Zeitpunkt des Kaufs und Verkaufs nach bestimmten Signalen vorgeben, seien es technische (in Bezug auf Preisbewegungen) oder fundamentale (Hinweise darauf, dass ein Vermögenswert möglicherweise vorübergehend unter- oder überbewertet ist).

All die zahllosen Market-Timing-Strategien da draußen beruhen auf der Annahme, dass Märkte auf der Grundlage von Vergangenheitsdaten vorhergesagt werden können, auch wenn die Finanztheorie diese Hypothese ablehnt und erklärt, dass in einem effizienten Markt die aktuellen Preise bereits alle Informationen der Vergangenheit widerspiegeln, so dass die Daten der Vergangenheit nichts über die Zukunft aussagen können.

Natürlich sind die Märkte in der Realität nicht immer effizient, so dass einige dieser Strategien gelegentlich auch kurzfristig funktionieren können, wenn man über bessere Prognosemethoden verfügt. Es gibt jedoch Anzeichen dafür, dass sie Buy-and-Hold-Strategien auf lange Sicht in den meisten Fällen nicht übertreffen. Wenn du also kein erfahrener professioneller Anleger mit ausgefeilten Instrumenten zur Erstellung von Marktprognosen bist, wirst du wahrscheinlich bessere Ergebnisse erzielen, wenn du an einem Buy-and-Hold-Ansatz festhältst.

Die Kombination von beiden

Wenn du in den Genuss aktiver Investitionen kommen willst, ohne zu riskieren, zu sehr von den Ergebnissen abzuweichen, die eine passive Strategie erzeugen kann, könntest du dich für einen Kern-Satelliten-Ansatz entscheiden, der eine Kombination aus Buy-and-Hold und Market-Timing darstellt.

Diese Methode besteht darin, den Kern deines Portfolios (in der Regel etwa 80%) einer langfristigen Buy-and-Hold-Strategie zu widmen, während du mit dem Rest (dem Satellitenteil) versuchen kannst, höhere erwartete Renditen zu erzielen, indem du versuchst, kurzfristige Gelegenheiten zu nutzen.

Der Satellitenteil eines solchen Portfolios kann auch genutzt werden, um eine größere Diversifizierung zu erreichen, als es die Kern-Asset-Allokation erlauben würde, z.B. durch Investitionen in periphere Märkte oder Nischensektoren mit hohem Wachstumspotential, aber hohem Risiko.

Welchen Ansatz du auch immer wählst, BUX bietet dir eine Auswahl an ETFs, die für jede Anlagestrategie geeignet sind und mit denen du provisionsfrei handeln kannst. Schau sie dir hier an.

ETC steht für börsengehandelte Rohstoffe (Exchange-traded commodities). Börsengehandelte Rohstoffe sind Wertpapiere, die an Börsen gehandelt werden. Ihr Wert richtet sich nach dem Preis eines bestimmten Rohstoffs. ETCs folgen der Wertentwicklung eines bestimmten Rohstoffs und ermöglichen es Anlegern, auf bequeme Weise in die Rohstoffmärkte zu investieren.

Was ist der Unterschied zwischen ETFs und ETCs?

ETFs sind Investmentfonds, die wie Aktien an einer Börse gehandelt werden. Sie verfolgen die Wertentwicklung eines Index, Sektors oder einer Anlageklasse und können Aktien, Anleihen und andere Wertpapiere enthalten. ETFs werden von Anlegern häufig verwendet, um ein diversifiziertes Depot zu erstellen oder bestimmte Anlagethemen oder -strategien zu verfolgen.

Börsengehandelte Rohstoffe (ETCs) verfolgen hingegen die Wertentwicklung von einzelnen Rohstoffen oder Rohstoffkörben, z. B. Edelmetalle, Energie oder landwirtschaftliche Produkte. Die von BUX angebotenen ETCs bestehen aus Gold, Silber, Platin und Palladium. Anleger, die in börsengehandelte Rohstoffe investieren, versuchen im Allgemeinen, von Veränderungen der Rohstoffpreise zu profitieren.

Warum sollte ich in börsengehandelte Rohstoffe investieren?

ETCs ermöglichen es dir, deinem Depot verschiedene Anlageklassen hinzuzufügen und es so zu diversifizieren. ETCs weisen eine geringe Korrelation mit normalen Aktien auf. Indem du in Vermögenswerte investierst, die weniger stark mit traditionellen Aktien korrelieren, erhältst du ein besser diversifiziertes Depot.

Darüber hinaus bilden einige börsengehandelte Rohstoffe die Preise von Edelmetallen wie Gold und Silber ab, die oft als Absicherung gegen die Inflation betrachtet werden. Börsengehandelte Rohstoffe können dein Depot vor den negativen Auswirkungen der Inflation schützen.

Das ist bei der Auswahl eines börsengehandelten Rohstoffs zu beachten

- Rohstofftyp: Bestimme die Art des Rohstoffs, in den du investieren möchtest. Die von BUX angebotenen börsengehandelten Rohstoffe ermöglichen es, in Gold, Silber, Platin und Palladium zu investieren.

- Tracking-Methode: Prüfe die Tracking-Methode des börsengehandelten Rohstoffs, um sicherzustellen, dass sie deinen Anlagezielen entspricht. Physische ETCs enthalten physische Rohstoffe, während synthetische ETCs Finanzderivate nutzen, um den Preis des zugrunde liegenden Rohstoffs zu verfolgen. Derzeit bietet BUX nur physisch gedeckte Rohstoffe an.

- Volatilität: Die Preise von Rohstoffen sind im Allgemeinen volatiler als andere Anlageklassen, was diese Anlagen risikoreicher macht. Die Preise von Edelmetallen, Industriemetallen und anderen Rohstoffen sind im Allgemeinen volatiler als die Preise anderer Anlageklassen. Je weniger liquide ein Rohstoff oder Edelmetall ist, desto volatiler ist er.

Unsere börsengehandelten Rohstoffe

- Xetra-Gold ETC

- Invesco Physical Gold ETC

- Xtrackers Physical Gold ETC

- WisdomTree Physical Silver ETC

- Xtrackers Physical Silver ETC

- WisdomTree Physical Platinum ETC

- WisdomTree Physical Palladium ETC