5 buoni motivi per investire ora

ImparaChe tu abbia obiettivi a breve, medio o lungo termine per i tuoi soldi, gli investimenti possono aiutarti a far crescere i tuoi risparmi. A seconda dei tuoi obiettivi e del tuo orizzonte temporale, gli investimenti possono aiutarti ad avviare un’impresa, andare in pensione comodamente o pagare l’istruzione dei tuoi figli. Vediamo come!

Concetti fondamentali:

- Gli investimenti ti consentono di far crescere i tuoi soldi con plusvalenze, dividendi e interessi composti;

- Anziché conservare i risparmi, investendo puoi potenzialmente impedire che perdano valore a causa degli effetti dannosi dell’inflazione;

- La crescita complessiva a lungo termine dei mercati, insieme ai nuovi modi per accedere alla borsa, gratuiti e semplificati, hanno reso gli investimenti più accessibili.

Fai lavorare di più i tuoi soldi

Quando scegli di investire i tuoi soldi, scegli di far crescere la tua ricchezza. Come un giardiniere, semini oggi sperando di veder germogliare i tuoi semi un domani. In fin dei conti, ci sono due modi per generare rendimenti: guadagni in conto capitale e dividendi.

Guadagni in conto capitale

Questi indicano semplicemente la crescita del valore del tuo investimento. Si tratta della differenza tra il prezzo a cui hai comprato un titolo e quello a cui lo rivendi (nel caso in cui sia cresciuto di valore).

Facciamo un esempio: è il 2016 e decidi di comprare un’azione di LVMH, che all’epoca castava 153 €. Nel 2021 valeva 543 €. Se avessi deciso di venderla, il tuo guadagno sarebbe stato di 390 €. E prova a immaginare quanto avresti guadagnato se in origine avessi comprato 20 azioni.

Ciò detto, tieni comunque presente che le azioni possono anche calare di valore. Ecco perché prima di investite dovresti sempre fare ricerca e adottare strategie per limitare i rischi, come la diversificazione del portafoglio.

Dividendi

Se una società è redditizia, può decidere di condividere i profitti con i suoi azionisti. Questo è quello che si chiama dividendo. Gli importi e i tempi di distribuzione dei dividendi sono decisi dalla società. Il che significa che non sempre sai quanto otterrai e quando aspettartelo. Alcune aziende sono note per la loro gestione generosa dei dividendi. Persino durante il caos del 2021, società come Sanofi e Vivendi hanno deciso di mantenere o aumentare la distribuzione dei dividendi. Dai un’occhiata qui per scoprire di più sui dividendi.

Scopri il potere dell’interesse composto

Se pensi a lungo termine, la tua pazienza sarà ricompensata con un fenomeno chiamato “interesse composto” o “interesse sull’interesse”. Albert Einstein la definì “la forza più potente nell’universo”. Come funziona?

Mettiamo che tu investa 1.000 € all’anno in un fondo che realizza un rendimento del 5% nel primo anno. Dopo un anno hai 1.050 €. Decidi di lasciare i soldi nel fondo. L’anno successivo il fondo restituisce un altro 5% e così via. Dopo 30 anni, grazie all’accumulo di interessi, avrai 70.760€. Interessante, vero?

L’interesse composto non è uno schema per arricchirsi velocemente. Si basa sulla tua capacità di essere paziente nel lungo termine. Tuttavia, prima inizi, più interessi guadagnerai e meno dovrai investire per cominciare.

Di nuovo, tieni presente che qualsiasi mercato avrà fluttuazioni negli interessi e nei rendimenti. La tua resa può sia aumentare che diminuire.

Investi per combattere l’inflazione

Come appena spiegato, investire ti dà l’opportunità di realizzare rendimenti sostanziosi a lungo termine. E incrementando i tuoi risparmi in questo modo, puoi tenere il passo con l’aumento del prezzo di beni e servizi, fenomeno noto come inflazione.

Quando i prezzi giornalieri si “gonfiano”, significa che il tuo potere d’acquisto diminuisce. Il tasso d’interesse relativamente basso che ricevi sul tuo conto corrente non può compensarlo, quindi investire è un modo per aiutare a combattere il potere dell’inflazione.

Allora perché investire invece che risparmiare?

Come prima cosa, risparmiare e investire sono due cose diverse. In fondo, si tratta di trovare il giusto equilibrio tra le due. Per esempio, è importante creare un fondo d’emergenza, per stare al sicuro. La cosa buona del risparmio è che il rischio di perdere i tuoi soldi è molto basso. D’altra parte, però, con tassi d’interesse a un livello storicamente basso, i tuoi soldi non cresceranno.

Per questa ragione investire regolarmente a lungo termine è un modo efficace per accumulare ricchezza. Certo, i rendimenti futuri non sono garantiti (putroppo non è magia!) e il rischio di perdere denaro è reale.

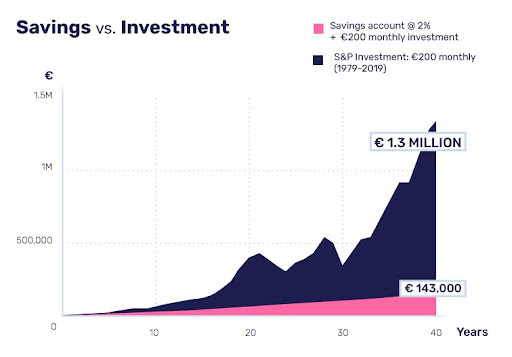

Tuttavia, il grafico* qui sotto mostra il potenziale di investire regolarmente somme di denaro e attenersi a una pianificazione mensile.

Approfitta dei mercati raggiungibili e complessivamente in crescita

Sulle testate dei giornali sono apparsi titoli folli negli ultimi due anni. “Questo è stato il calo del mercato azionario più rapido di sempre”, seguito pochi mesi dopo da “Le azioni salgono a nuovi massimi storici”. Se segui i titoli dei giornali, il mercato azionario sembra essere un luogo particolarmente volatile.

Se però guardi alla storia, ti accorgi che negli ultimi 30-40 anni i mercati sono cresciuti costantemente. Ad esempio, l’indice americano S&P 500 ha generato un rendimento di circa il 7,5% ogni anno dal 1990. Per quanto riguarda il CAC 40, l’indice di punta della Francia, il suo rendimento medio è di circa il 6%. Quindi, mentre i rischi a breve termine sono reali, le opportunità a lungo termine sono impressionanti.

Investire non è mai stato così accessibile

Prima dell’era digitale, investire era molto più difficile. C’erano molti intermediari, commissioni alte e i mercati erano disponibili solo per un piccolo gruppo di persone. Anche l’accesso alle notizie economiche era noioso.

Oggi, invece, broker di nuova generazione come BUX offrono piattaforme che semplificano il processo di investimento ed eliminano le commissioni di intermediazione e gli altri oneri che intaccano i tuoi profitti (potrebbero tuttavia essere applicate tasse esterne e tasse implicite esterne). In effetti, le commissioni incluse negli investimenti tradizionali possono ostacolare gli investitori con un budget inferiore, per i quali i costi finiscono per essere superiori ai loro profitti.

Ora puoi investire con pressoché qualsiasi importo. Si tratta di sapere cosa stai facendo e decidere quanto rischio correre.

Investi in ciò che conta di più per te

Quando investi in un’azienda, stai mostrando il tuo sostegno ai suoi obiettivi e progetti. Per esempio, puoi scegliere di investire in aziende che condividono i tuoi valori o realizzano prodotti che hanno un valore per te. Potrebbero essere aziende innovative e visionarie, oppure possono semplicemente far parte di un settore che ti interessa, come i viaggi (TUI, TripAdvisor), il lusso (LVMH, Kering), quello alimentare (Beyond Meat, Danone) oppure quello automobilistico (Renault, Tesla).

In questo caso, investire non è solo un modo per far crescere i tuoi soldi ma una vera motivazione per entrare in contatto con le aziende in cui credi. Sui mercati tutti i settori sono rappresentati!

Quindi, ti sei convinto a iniziare? Passiamo al secondo passaggio, cioè come iniziare a costruire un portafoglio con il nostro aiuto.

—

* La lina blu in questo grafico mostra i risultati che avresti ottenuto depositando una somma forfettaria di 10.000 € sul conto corrente all’inizio del 2003, seguita da 200 € di depositi ogni mese successivo fino a novembre 2020, supponendo che la banca applicasse ogni mese il tasso di interesse medio di mercato overnight. A fine periodo il slado del conto sarebbe ammontato a 54.747 €, rispetto a un investimento complessivo di 52.800 €. Il rentimento totale sarebbe stato quindi di 1.947 €.

Fonte: https://www.euro-area-statistics.org/bank-interest-rates-deposits?cr=eur&lg=en

La linea rossa indica i risultati che avresti ottenuto investendo lo stesso importo con lo stesso piano di investimento in un fondo che replica l’indice MSCI World, un indice azionario diversificato che replica più di 1.500 titoli di 23 paesi sviluppati. Ipotizzando che il fondo reinvestisse i dividendi netti, a fine periodo il saldo del conto sarebbe ammontato a 144.223 €, a fronte dello stesso investimento complessivo di 52.800 €. Il rendimento totale sarebbe stato quindi di 91.423 €.

Fonte: https://www.msci.com/end-of-day-data-search

Il grafico mostra anche la differenza di volatilità tra le due opzioni. I rendimenti dell’indice azionario sono stati molto più volatili di quelli del conto di risparmio. Il calcolo non include commissioni, costi o tasse. I rendimenti passati non sono indicativi di risultati futuri.

Tutte le opinioni e le analisi espresse in questo articolo non devono essere considerate come consigli di investimento personali e ogni investitore dovrebbe prendere le proprie decisioni individuali o chiedere una consulenza indipendente. Questo articolo non è stato redatto in conformità con i requisiti legali volti a promuovere l’indipendenza della ricerca sugli investimenti ed è considerato una comunicazione di marketing.